ダブル移動平均線クロスとウィリアムズ指標の組み合わせ戦略

概要

本戦略は2つの異なる戦略を組み合わせたものである。第1の戦略は株価の二重移動平均線のクロスオーバーに基づいてシグナルを生成する。第2の戦略はウィリアムズ指標のオーサムオシレーターに基づく。最終的なシグナルは、2つの戦略のシグナルの共通部分を取って形成される。

戦略の原理

第1の戦略の原理は、前日の終値が前々日の終値より高く、かつ短期Kライン9日ストキャスティクスが長期Dライン3日ストキャスティクスより低い場合に買いシグナルが発生する。前日の終値が前々日の終値より低く、かつ短期Kライン9日ストキャスティクスが長期Dライン3日ストキャスティクスより高い場合に売りシグナルが発生する。

第2の戦略の原理は、5日間と34日間の価格変動の差を計算し、その差の移動平均線を計算する。現在値が前の期間より高い場合に買いシグナル、現在値が前の期間より低い場合に売りシグナルとなる。

2つの戦略を組み合わせ、最終的なシグナルは両方の戦略のシグナルの共通部分を取る。両方の戦略が同時に買いシグナルを発した場合は買い、同時に売りシグナルを発した場合は売りとなる。

優位性分析

本戦略は、二重移動平均線戦略とウィリアムズ指標戦略の両方の利点を組み合わせている。二重移動平均線戦略は中長期トレンドを捉えることができ、ウィリアムズ指標戦略は短期トレードの機会を捉えることができる。2つの戦略を組み合わせることで、利益の獲得と偽のブレイクアウトの防止を両立できる。

また、本戦略は複数のパラメータ入力設定を採用しており、異なる銘柄や相場状況に応じてパラメータを最適化し、より広範な市場環境に適応できる。

リスク分析

本戦略の最大のリスクは、2つの戦略のシグナルが一致しない可能性があることである。一方の戦略が買いシグナルを発し、もう一方が売りシグナルを発した場合、本戦略は有効なシグナルを生成できず、取引機会を逃す可能性がある。

さらに、本戦略には複数のパラメータが含まれているため、パラメータ最適化には一定の難しさがある。不適切なパラメータの組み合わせは、戦略のパフォーマンス低下を招く可能性がある。

リスクを低減するために、2つの戦略のうち一方のみのシグナルを採用すること、または異なる市場環境に適したパラメータ範囲を研究・特定することが考えられる。

最適化の方向性

本戦略は以下の点から最適化できる:

-

2つの戦略のシグナルの一致性を評価し、異なるパラメータにおけるシグナルの一致度を研究し、最適なパラメータの組み合わせを決定する。

-

本戦略を異なる銘柄や異なる時間足でテストし、最適な適用範囲を模索する。

-

二重移動平均線戦略を他の指標(KDJ指標など)に変更し、戦略の組み合わせを豊富にすることを検討する。

-

損失を抑制するためのストップロスメカニズム(例えば最大ドローダウンストップロスなど)を追加する。

まとめ

本戦略は二重移動平均線戦略とウィリアムズ指標戦略を組み合わせ、トレンドフォローと短期シグナル捕捉の両方を考慮している。パラメータ最適化により、比較的広範な市場環境に適応できる。しかし、シグナルの一致度が低いことによるリスクや複雑なパラメータ最適化の難点も存在する。全体として、本戦略は定量取引のための有効なアプローチを提供しており、リスクを低減し安定性を高めるためのさらなる研究・最適化に値する。

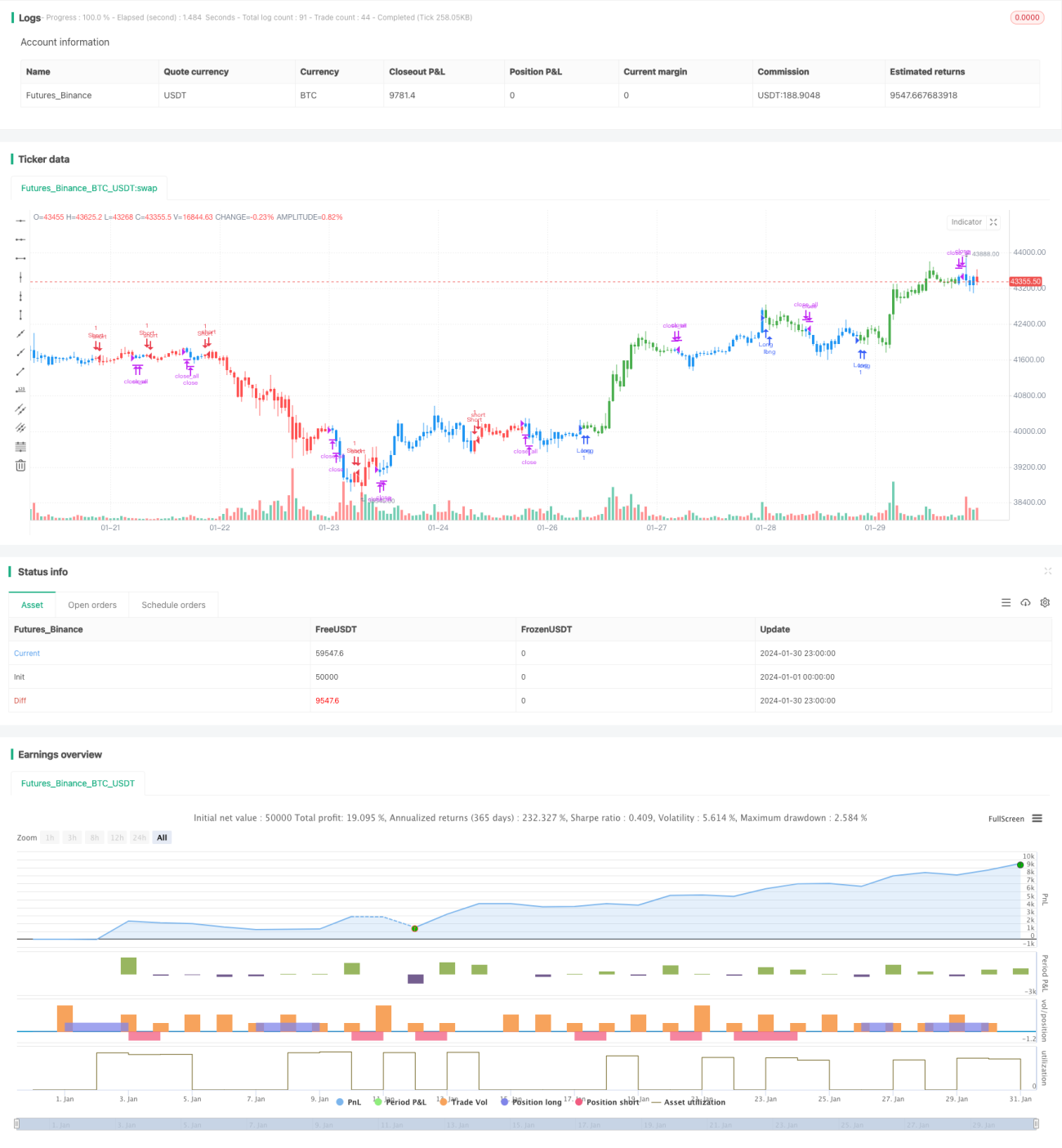

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1