単一均点横ばいブレイクアウト戦略

1

Follow

1802

Followers

概要

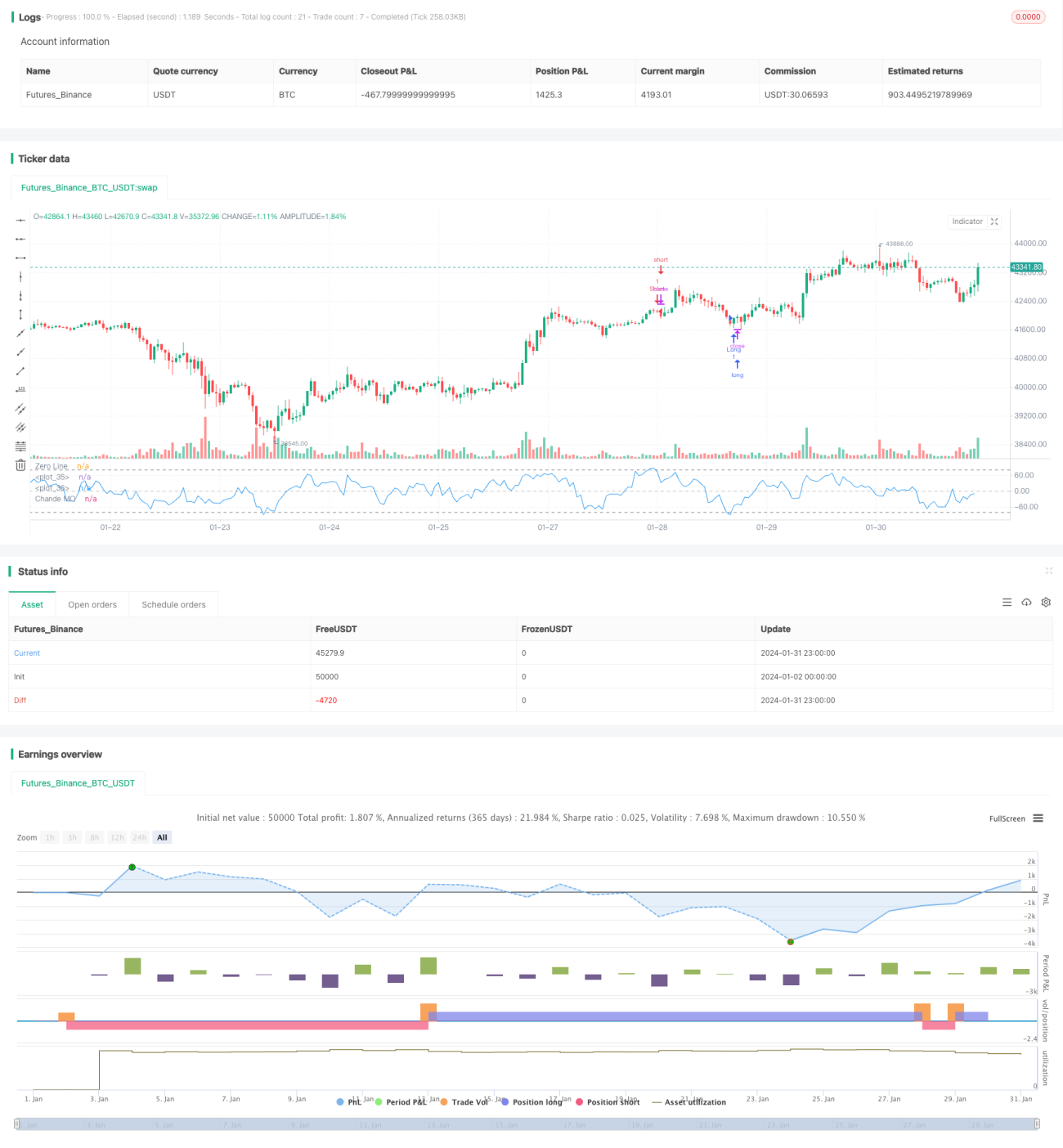

単均点横ばい突破戦略は、Chandeモメンタム指標に基づく定量取引戦略です。本戦略は価格のモメンタム変化を計算し、市場が保ち合い段階にあるかどうかを判断します。Chandeモメンタム指標線が設定された買い線または売り線を突破した場合、対応する買いまたは売り操作を実行します。

戦略の原理

本戦略はまず価格のモメンタム変化mommを計算し、それを正のモメンタムm1と負のモメンタムm2に分けます。次に一定期間の正負モメンタムの合計sm1とsm2を計算し、最終的にChandeモメンタム指標chandeMOを求めます。この指標は0を中心軸とし、指標が0より大きい場合は上昇力が下降力を上回っていることを示し、0より小さい場合はその逆を示します。

Chandeモメンタム指標が低い位置から買い線を突破した場合、価格が下落期を脱し、保ち合いから上昇準備段階に入ったと判断し、本戦略は買い操作を実行します。指標が高い位置から売り線を下回った場合、売り操作を実行します。

優位性分析

- 本戦略は価格の下落から保ち合い、そして上昇への転換点を捉え、安値買い高値売りを実現できます。

- Chandeモメンタム指標は価格変化の速度と強度を考慮した、優れたトレンド判断ツールです。

- 戦略操作はシンプルで実装が容易です。

リスク分析

- Chandeモメンタム指標はパラメータに敏感で、異なる周期のパラメータ設定により取引シグナルと結果が大きく異なります。

- 買い線と売り線の静的な設定も、誤ったシグナルを多く発生させる可能性があります。

- 戦略にストップロスがないため、損失が拡大するリスクがあります。

動的な買い線と売り線の設定、または他の指標との組み合わせによるシグナルフィルタリングが可能です。また、リスク管理のためにストップロスを設定すべきです。

最適化の方向性

- 最適な効果を得るために異なる周期のパラメータを試す

- 動的な買い・売り線の設定

- 他の指標との組み合わせによるシグナルフィルタリング

- リスク管理のためのストップロスロジックの追加

まとめ

単均点横ばい突破戦略は、Chandeモメンタム指標を用いて価格の下落から保ち合い、そして上昇への転換点を捉え、安値買い高値売りを実現します。本戦略はシンプルで実用的であり、トレンド転換を効果的に捉えることができます。しかし、パラメータ設定やストップロス制御などの面でさらなる最適化が必要であり、誤ったシグナルを減らしリスクを管理する必要があります。総じて、本戦略は定量取引においてトレンド転換を効果的に判断するツールを提供します。

Source

Pine

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1