建玉高く、引け安くのテイカー取引戦略

1

Follow

1802

Followers

概要

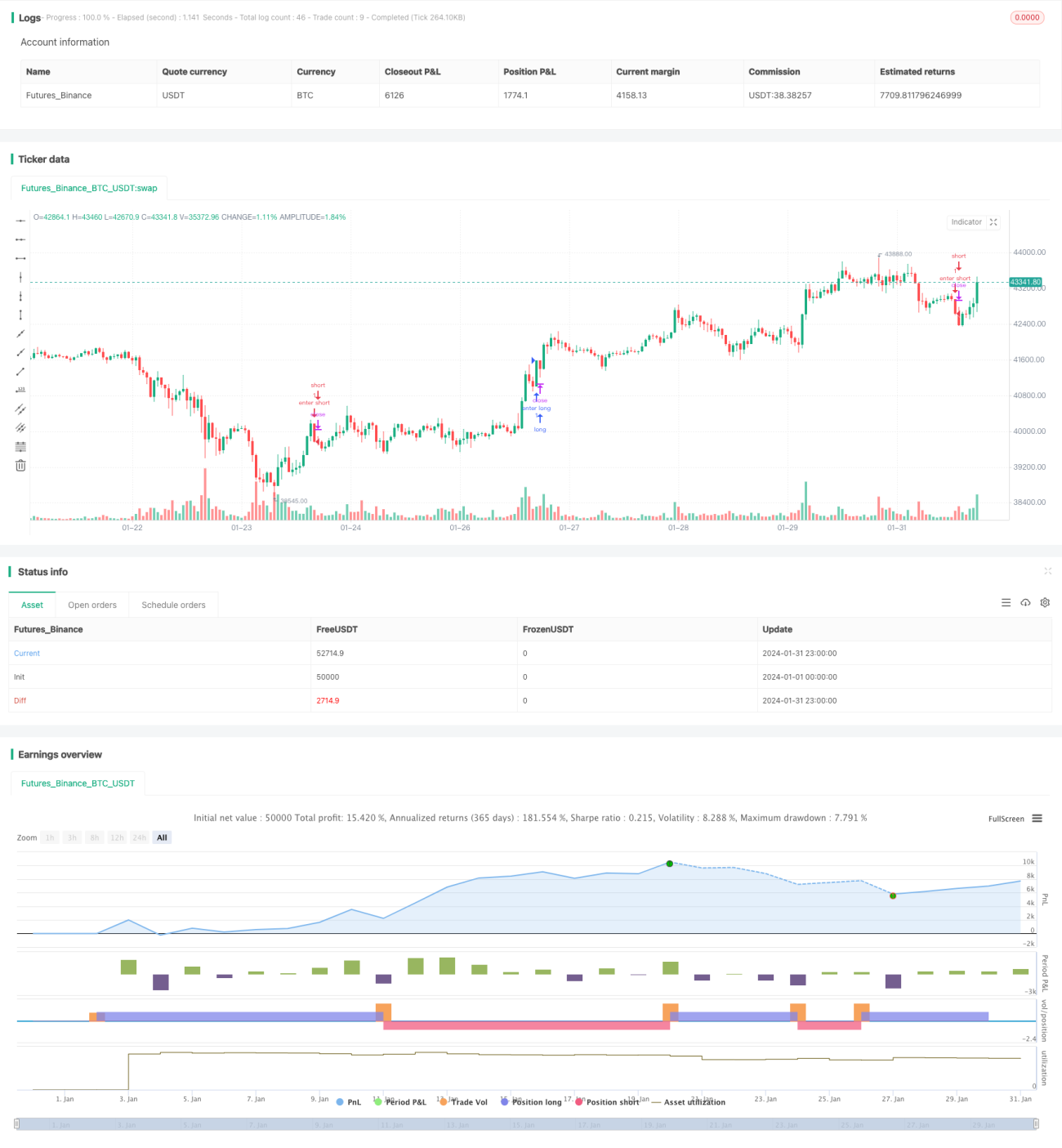

高寄り安引け吸収注文取引戦略は、トレンドフォロー型の取引戦略です。この戦略は、ローソク足の始値と終値の関係を判断し、価格の短期的なトレンド方向を識別し、トレンドが始まった時点で買いまたは売りのポジションを建てることで、迅速に市場に参入し、トレンドに追随することを目的としています。

戦略の原理

この戦略は主にローソク足の始値と終値の大小関係を判断します。始値が最安値と等しい場合に買いシグナルを生成し、始値が最高値と等しい場合に売りシグナルを生成します。これにより、価格の短期的なブレイクアウトを捉え、トレンドに追随します。

シグナル発生後、すぐに固定数量でポジションを建てます。ストップロスラインはATRインジケーターを参考に設定し、市場のボラティリティを追跡します。利確目標は、ストップロスラインからエントリー価格までの距離のRR比率部分です。価格がストップロスラインまたは利確目標に達した場合、適切に損切りまたは利確を行います。

また、この戦略はユーザーが設定した時間、例えばアメリカ市場の終了30分前などに、全てのポジションを決済し、翌日までの大幅な値動きのリスクを回避します。

優位性分析

この戦略には以下のような利点があります:

- 始値と終値の関係を用いてトレンド方向を判断するため、価格の短期的なブレイクアウトを迅速に識別できます。

- エントリーシグナルがシンプルかつ明確で、実装が容易です。

- 迅速な損切りと利確により、利益を確定し、損失の拡大を防ぐことができます。

- 特定の時間帯に強制決済を行うことで、翌日までの値動きのリスクを回避できます。

- 特定の取引銘柄を選ぶ必要がなく、外国為替、株式、仮想通貨などの市場に適用可能です。

リスク分析

この戦略には以下のようなリスクも存在します:

- ATRによるストップロスを使用するため、レンジ相場では頻繁に損切りが発生する可能性があります。

- 取引銘柄や時間帯の特性を考慮していないため、オーバーフィッティングの可能性があります。

- 固定の利確目標が市場環境と合わず、持続的に利益を上げられない可能性があります。

- 強制決済のタイミングが適切でない場合、トレンドの機会を逃したり、追加の損失を被る可能性があります。

最適化の方向性

この戦略は以下の点から最適化できます:

- ストップロス方法の最適化:トレンド相場ではトレーリングストップを、レンジ相場では逆指値注文などを採用する。

- フィルター条件の追加:トレンドインジケーターなどを組み合わせてエントリータイミングを決定し、ダマシのブレイクアウトを回避する。

- 利確位置の動的調整:市場のボラティリティに応じて適切な利確距離を決定する。

- 決済時間の最適化:取引銘柄や地域に応じて適切な決済時間を選択する。

まとめ

高寄り安引け吸収注文取引戦略は、価格の短期的なトレンドをシンプルに判断することで迅速にポジションを構築します。エントリーがシンプルで、利確・損切りが明確であるという利点があります。しかし、ストップロス方法やシグナルのフィルタリングなど、最適化できる点もいくつか存在します。継続的なテストと最適化により、この戦略のパラメータをより多くの市場環境に適応させ、高い適応性と収益性を持たせることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1