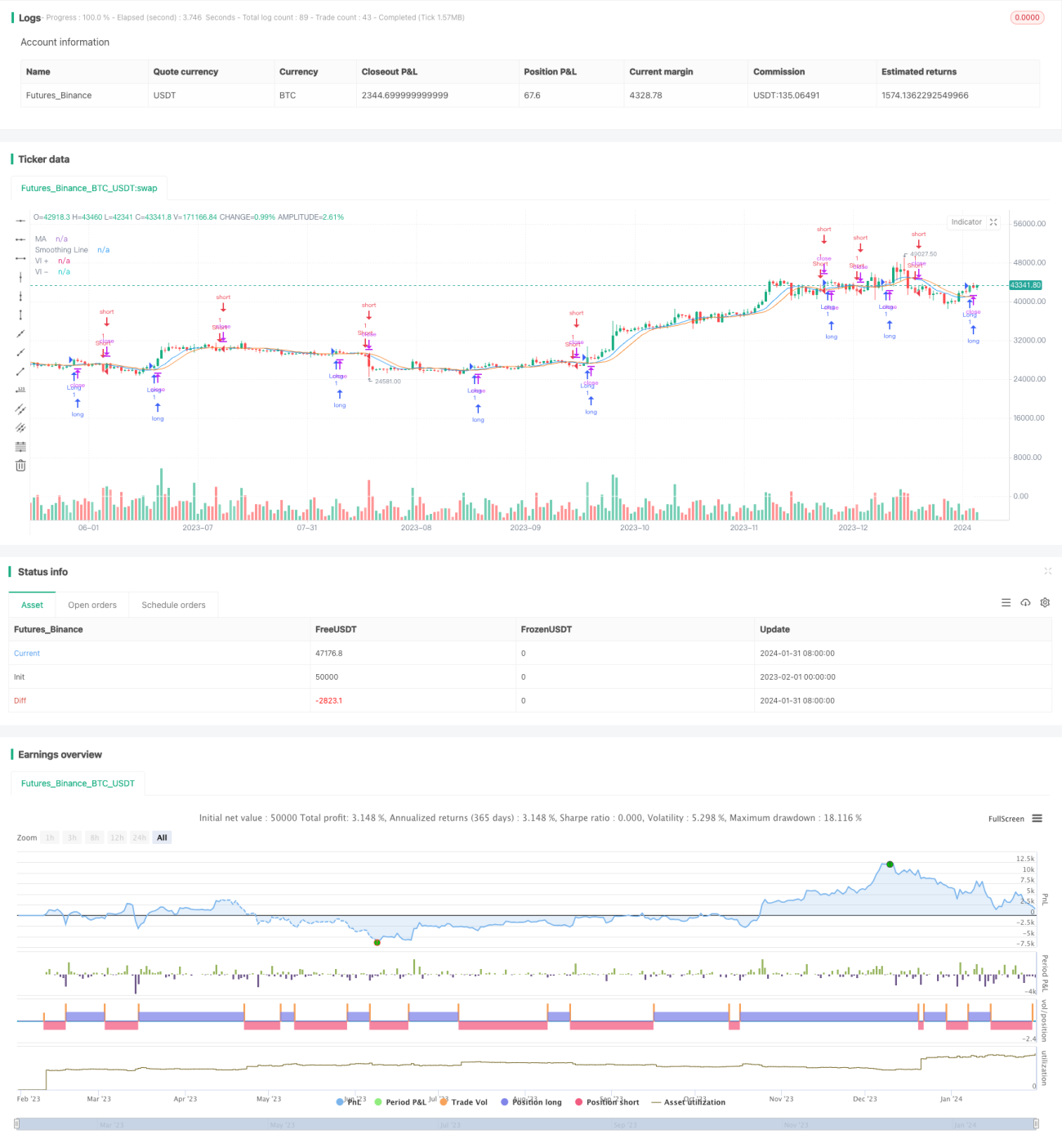

螺旋十字星と移動平均確認戦略

概要

本戦略は、螺旋指標と移動平均線を組み合わせ、価格トレンドの方向性と強さを識別することで、潜在的なロング・ショートシグナルを生成します。螺旋プラス指標線が螺旋マイナス指標線を上抜けたとき、チャート上にクロスをマークし、終値が移動平均線よりも高い場合はロングシグナルを発生させます。一方、螺旋マイナス指標線が螺旋プラス指標線を上抜けたとき、終値が移動平均線よりも低い場合はショートシグナルを発生させます。

戦略の原理

-

螺旋指標:螺旋プラス指標線(VI+)と螺旋マイナス指標線(VI-)から構成され、価格トレンドの方向性と強さを識別するために使用されます。

-

移動平均線:選択した移動平均手法(SMA、EMA、SMMA、WMA、VWMA)を用いて価格データを平滑化し、得られた平滑線を「平滑線」と呼びます。

-

ロング・ショートシグナルの決定:VI+線がVI-線を上抜けた時点でクロスをマークし、終値が平滑線よりも高い場合はロングシグナルが発生します。VI-線がVI+線を上抜けた時点で、終値が平滑線よりも低い場合はショートシグナルが発生します。

戦略の利点

-

トレンド識別と平滑化フィルターの利点を組み合わせることで、トレンド相場でトレンドを捉え、レンジ相場での誤ったシグナルの発生を抑制できます。

-

螺旋指標はトレンドの方向性と強さを効果的に識別でき、移動平均線はノイズの一部を除去します。

-

戦略ロジックはシンプルかつ明確で、理解・実装が容易です。

-

パラメータをカスタマイズ可能で、異なる市場環境に適応できます。

戦略のリスク

-

保ち合いや明確なトレンドが無い市場では、誤ったシグナルや連続ストップロスが発生する可能性があります。

-

パラメータ設定が不適切な場合、戦略のパフォーマンスに悪影響を及ぼします。例えば移動平均線の期間が短すぎるとフィルター効果が弱く、長すぎるとトレンド変化への追随が遅れます。

-

突発的なイベント(重大な経済指標発表後の急激な相場変動など)に対する防衛策としては機能しません。

戦略の最適化

-

出来高指標などの他の指標を組み合わせ、トレンドの信頼性を判断することができます。

-

パラメータ設定を最適化し、移動平均線のトレンド追随性とノイズ除去性のバランスを調整します。

-

ストップロス戦略を追加して損失を抑制します。

-

機械学習などを活用し、パラメータを自動最適化します。

-

リスク管理モジュールと連携し、ポジションサイズを調整します。

まとめ

本戦略は、螺旋指標と移動平均線をシンプルかつ効果的に組み合わせることで、優れたトレンド捕捉効果を実現します。トレンド方向の識別と同時に一定のノイズ除去能力を備え、誤ったシグナルを軽減できます。全体的にロジックは簡潔で柔軟性があり、トレンド相場でのパフォーマンスに優れています。さらなるフィルター手段の導入や適切なパラメータ最適化により、リスクのコントロール性をさらに高めることが可能です。

- 1