移動平均オフセット包絡線戦略

この戦略は、移動平均線変位包絡線(ディスプレイスド・エンベロープ)指標に基づいて取引シグナルを生成します。包絡線は移動平均線のパーセンテージ係数によって計算されます。前期高値が上バンドを突破した場合は売りシグナル、前期安値が下バンドを下回った場合は買いシグナルを生成します。

戦略の原理

この戦略は、ディスプレイスド指数移動平均(EMA)をコア指標として使用し、一定期間後にパーセンテージ係数で拡大した上下バンドを形成します。これにより、完全な移動平均変位包絡線システムを構成します。具体的には、包絡線システムは以下で構成されます。

- EMA(Price, Period) - コアとなる指数移動平均線

- top = sEMA\[disp\] * ((100 + perAb)/100) - 上バンド

- bott = sEMA\[disp\] * ((100 - perBl)/100) - 下バンド

ここで、Percent aboveとPercent belowはそれぞれ、コアとなる指数移動平均線に対する上下バンドのパーセンテージ範囲を制御します。Displacementパラメータは、上下バンドとコアとなる指数移動平均線との間の周期変位を制御します。

この方法により、上記パラメータを調整することで適切な取引レンジを形成します。価格がレンジをブレイクした場合、取引シグナルが生成されます。具体的には以下の通りです。

- 終値が下バンドbottを下回った場合、買いシグナルを生成

- 終値が上バンドtopを上回った場合、売りシグナルを生成

なお、この戦略ではreverseパラメータも提供されており、trueに設定するとシグナルの方向が上記と逆になります。

優位性分析

この戦略の主な優位性は以下の通りです。

- 指数移動平均線をベース指標として使用することで、カーブのラグを減らし、価格変動への感応度を向上

- 調整可能なパラメータが多く、パラメータ最適化により取引結果の向上が可能

- reverseモードを提供し、異なるタイプの市場に対応可能

- ルールがシンプルかつ明確で、理解および実装が容易

リスクと対策

この戦略には以下のようなリスクも存在します。

- レンジ相場において偽のシグナルが発生しやすい

- パラメータ設定が不適切な場合、過剰取引やシグナルの見逃しが発生する可能性

- 市場ノイズを効果的にフィルタリングできず、無価値なシグナルが生じることがある

これらのリスクに対処するため、以下の点から最適化を行うことができます。

- 出来高やボラティリティなどの他の指標を組み合わせてシグナルをフィルタリング

- パラメータ最適化プロセスを追加し、最適なパラメータ組み合わせを探索

- ストップロス戦略を適切に調整し、一取引あたりの損失を抑制

最適化のアイデア

この戦略にはまだ大きな最適化の余地があり、主に以下の点が考えられます。

- 機械学習モデルを追加し、パラメータの自動最適化および調整を実現

- ストップロス、トレーリングストップなどの機能を導入し、リスクを効果的に管理

- センチメント指標や投資家心理を組み合わせてシグナルをフィルタリングし、シグナル品質を向上

- モデルを組み合わせ、他のテクニカル指標と連携してトレンドを識別し、全体の精度を向上

- 本戦略のテンプレートを継承し、他のタイプの指数移動平均システムを開発して適用範囲を拡大

これらの最適化により、戦略の安定性、適応性、効果をさらに向上させることができます。

まとめ

移動平均変位包絡線戦略は、シンプルな指数移動平均システムとパラメータ化されたレンジを利用して明確な取引ルールを形成し、解釈や実装が容易な典型的なトレンドフォロー戦略です。パラメータ調整と最適化により、この戦略は良好な効果を発揮できます。ただし、市場環境の影響を十分に考慮し、潜在的なリスクに対処することも必要です。本戦略は基本テンプレートであり、今後さらなる拡張・最適化の余地があります。

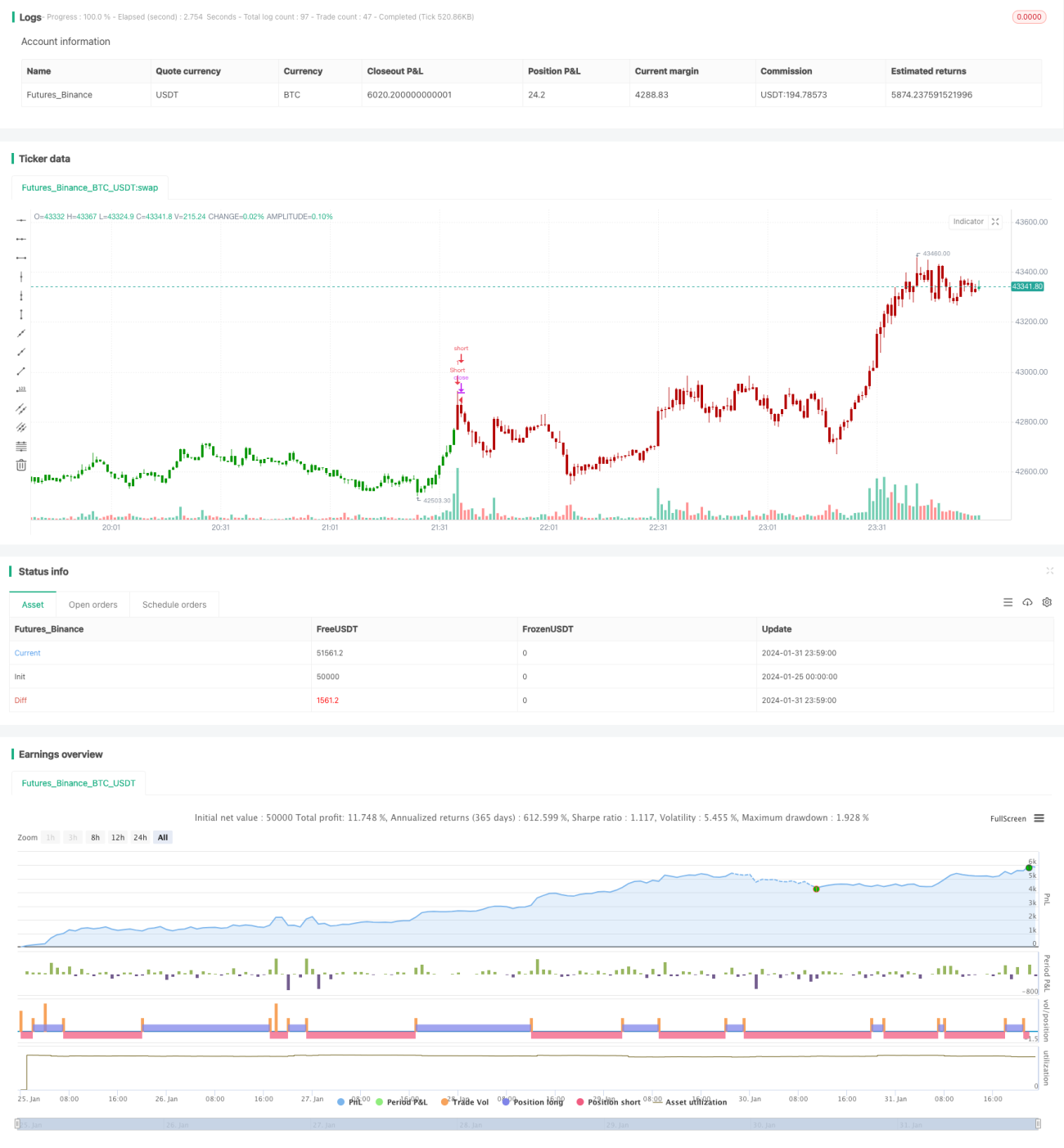

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/08/2020

// Moving Average Displaced Envelope. These envelopes are calculated - 1