Doji星パターンに基づくストップロス・利確戦略

概要

本戦略はDoji星(十字線)のパターンに基づいています。Doji星が出現した際、Doji星の高値と前のローソク足の高値の間に買い停止注文を、Doji星の安値と前のローソク足の安値の間に売り停止注文を置きます。価格が停止注文をトリガーした後、固定のストップロス・テイクプロフィットで決済するか、Doji星の最高値と最安値をストップロス・テイクプロフィットとして決済するかを選択できます。この戦略は日足や週足のような高時間枠での運用に適しており、ノイズを効果的にフィルタリングできます。

戦略の原理

Doji星が出現した場合、現在の需給関係が変化し、売り手と買い手の力が均衡に向かい、価格が反転する可能性があることを示します。本戦略は、Doji星が示す価格反転のシグナルを利用し、停止注文を置くことで反転の機会を捉えます。具体的には、Doji星の判定条件は以下の通りです。

body=close-open

range=high-low

abody=abs(body)

ratio=abody/range

data=(abs(open - close) <= (high - low) * Doji)

もし abs(open-close) <= (high-low)*Doji パラメータ を満たす場合、Doji星と判定され、その時点で停止注文が設定されます。停止注文の位置は以下の通りです。

longDist= longcandle[1] and range[1]>range? high: max(high,high[1])

shortDist= longcandle[1] and range[1]>range? low: min(low,low[1])

前のローソク足の実体が大きい場合、買い停止注文はDoji星の高値と前のローソク足の高値の間に配置されます。前のローソク足の実体が小さい場合、買い停止注文はDoji星の高値となります。売り停止注文も同様です。

決済ルールは2つから選択可能です。

- 固定のストップロス・テイクプロフィットで決済

strategy.exit("exit buy","buy stop",loss=SL, profit=TP, when=Use_SL_TP)

- Doji星の最高値・最安値をストップロス・テイクプロフィットとして決済

strategy.close("buy stop",when=not Use_SL_TP and close<dojilow)

優位性分析

本戦略には以下の優位性があります。

- 操作が簡単で、実装が容易。

- Doji星の効率的な価格反転シグナルを利用し、反転の機会を捉える。

- ストップロス・テイクプロフィットのパラメータを設定可能で、リスクをコントロールできる。

- 高時間枠での運用に適しており、ノイズをフィルタリングできる。

リスク分析

本戦略には以下のリスクも存在します。

- Doji星が必ずしも価格反転をもたらすとは限らず、ストップロスが発生する可能性があります。対策として、適切なストップロス距離を設定し、1回あたりの損失を抑える。

- 低時間枠で運用すると、Dojiシグナルにノイズが多くなる可能性があります。対策として、日足や週足などの高時間枠のみで運用する。

- ストップロス・テイクプロフィットを設定しない場合、無限の損失リスクがあります。対策として、正しくストップロス・テイクプロフィット機能を使用する。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

- Dojiパラメータを最適化し、異なる取引銘柄ごとに最適なパラメータの組み合わせを見つける。

- 異なるストップロス・テイクプロフィットパラメータをテストし、最適な組み合わせを見つける。

- ATRに基づいてストップロス距離を動的に計算する。

- 他のインジケーターと組み合わせて最適なエントリータイミングを判断する。

まとめ

本戦略は全体的に良好に機能し、Dojiの価格反転機会を捉えることで、優れた取引シグナルを得ることができます。また、戦略は操作が簡単で実装も容易であり、様々な取引銘柄に適した実用的な定量取引戦略です。継続的なテストと最適化により、さらに優れた戦略効果が期待できます。

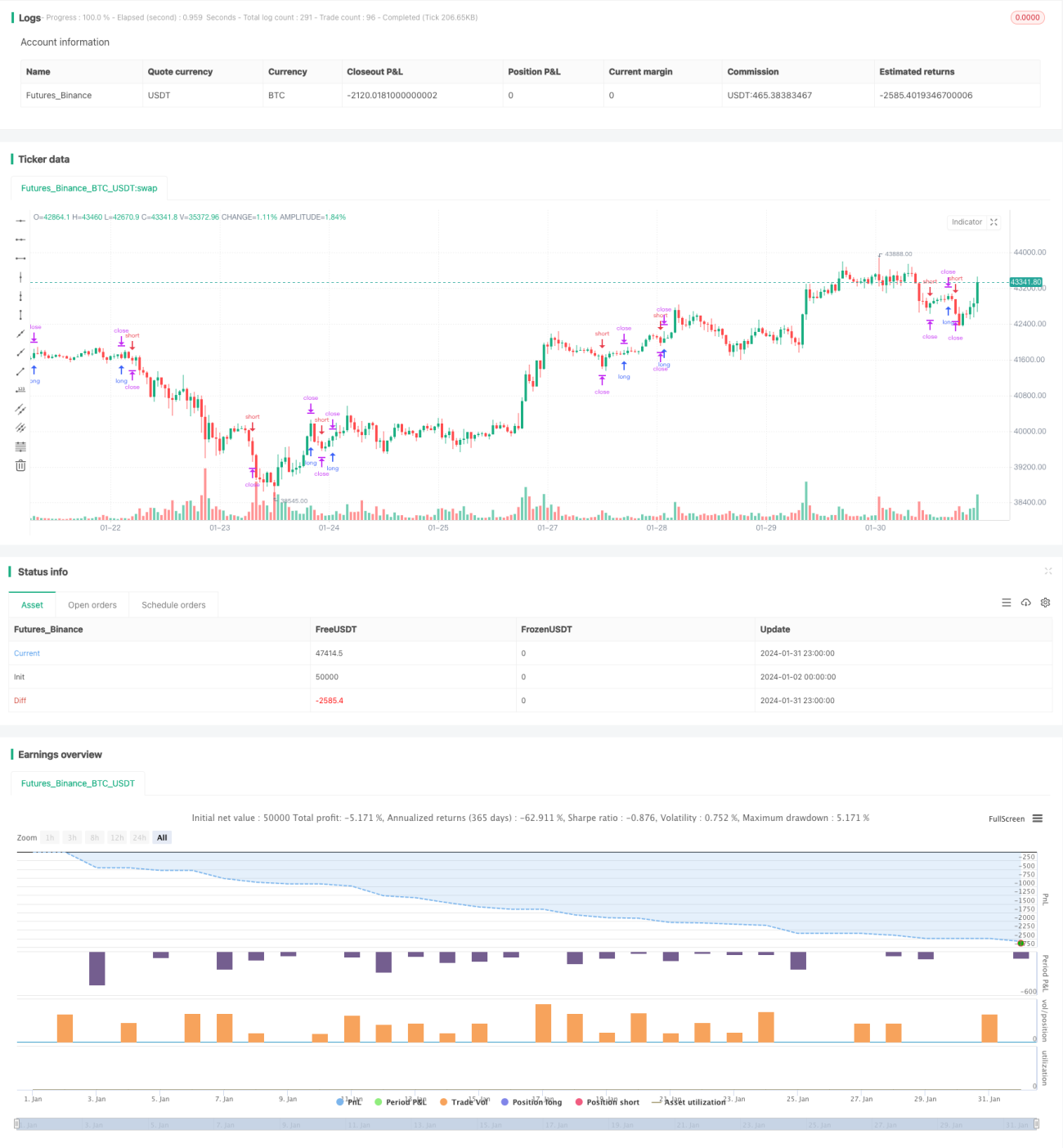

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//This is a simple strategy based on Doji star candlestick

//It places two orders: buy stop at doji star high or previous candle high and sell stop at doji star low or previous candle low.

//This strategy works very well with high time frames like Weekly TF because it eliminates the noise in doji formation.- 1