トレンド予測ダブル移動平均線戦略

1

Follow

1802

Followers

概要

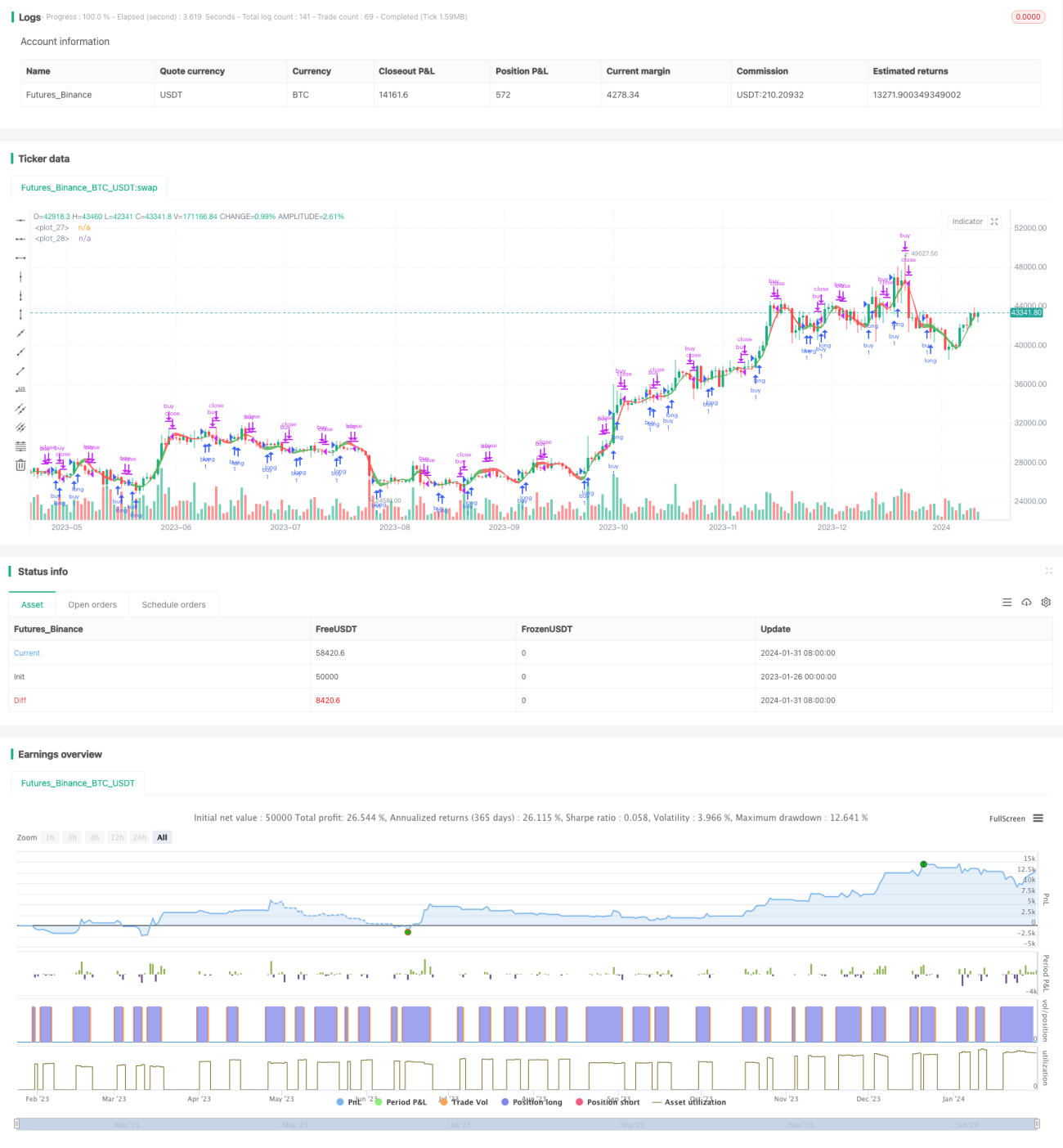

トレンド予測ダブル移動平均戦略は、価格トレンドの反転が発生する前にそれを予測しようとする戦略です。この戦略はLazyBearのWaveTrendインジケーターを拡張したものです。価格トレンドを識別し、曲線の塗りつぶし効果によって買いシグナルと売りシグナルを視覚的に表示します。

戦略の原理

この戦略は、LazyBearのWaveTrendインジケーターをベースとしています。WaveTrend自体が非常に優れたトレンドフォローインジケーターです。本戦略ではこれを拡張・最適化しています。主な手順は以下の通りです。

- 平均HLC価格の計算

- EMA平均価格の計算

- 価格の絶対偏差のEMAの計算

- ゼロ調整指標の計算

- トレンドのEMAの計算

- 短期・長期移動平均線の計算

この処理により、価格のランダムな変動をフィルタリングし、より明確なトレンドを特定できます。短期・長期移動平均線のクロスは、買い・売りシグナルの発出に使用されます。

優位性分析

本戦略には以下のような優位性があります。

- 価格トレンドを効果的に識別できる

- シグナル生成がタイムリーで、トレンド反転を事前に予測できる

- 曲線の塗りつぶしによりトレンドを視覚的に明確に表示できる

- パラメータの最適化の余地が大きく、さまざまな銘柄や時間軸に調整可能

リスク分析

本戦略には以下のようなリスクも存在します。

- すべてのテクニカル指標戦略と同様に、価格が急激に変動する場合に失敗するリスクがある

- パラメータ設定が不適切だと偽のシグナルが発生する可能性がある

- シグナルに遅延が生じ、損失が発生する可能性がある

これらのリスクは、パラメータの調整や他のインジケーターとの組み合わせなどにより緩和できます。

最適化の方向性

本戦略は以下のような点で最適化が可能です。

- パラメータを調整し、より多くの銘柄や時間軸に適応させる

- ストップロス戦略を追加し、損失リスクをコントロールする

- 他のインジケーターと組み合わせ、シグナルの精度を向上させる

- 機械学習モデルを追加し、トレンド判断やシグナル発出を補助する

まとめ

総じて、トレンド予測ダブル移動平均戦略は非常に有望な戦略です。価格トレンドを効果的に識別し、トレンドの変化を事前に予測しようとします。一定の最適化と改善を施せば、この戦略は強力なアルゴリズム取引システムとなり得ます。シンプルで明快な取引ロジックと視覚的にわかりやすい効果もあり、学習・研究する価値のある戦略と言えます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1