一目均衡雲のブレイクアウトとADX指標に基づく定量取引戦略

1

Follow

1802

Followers

概要

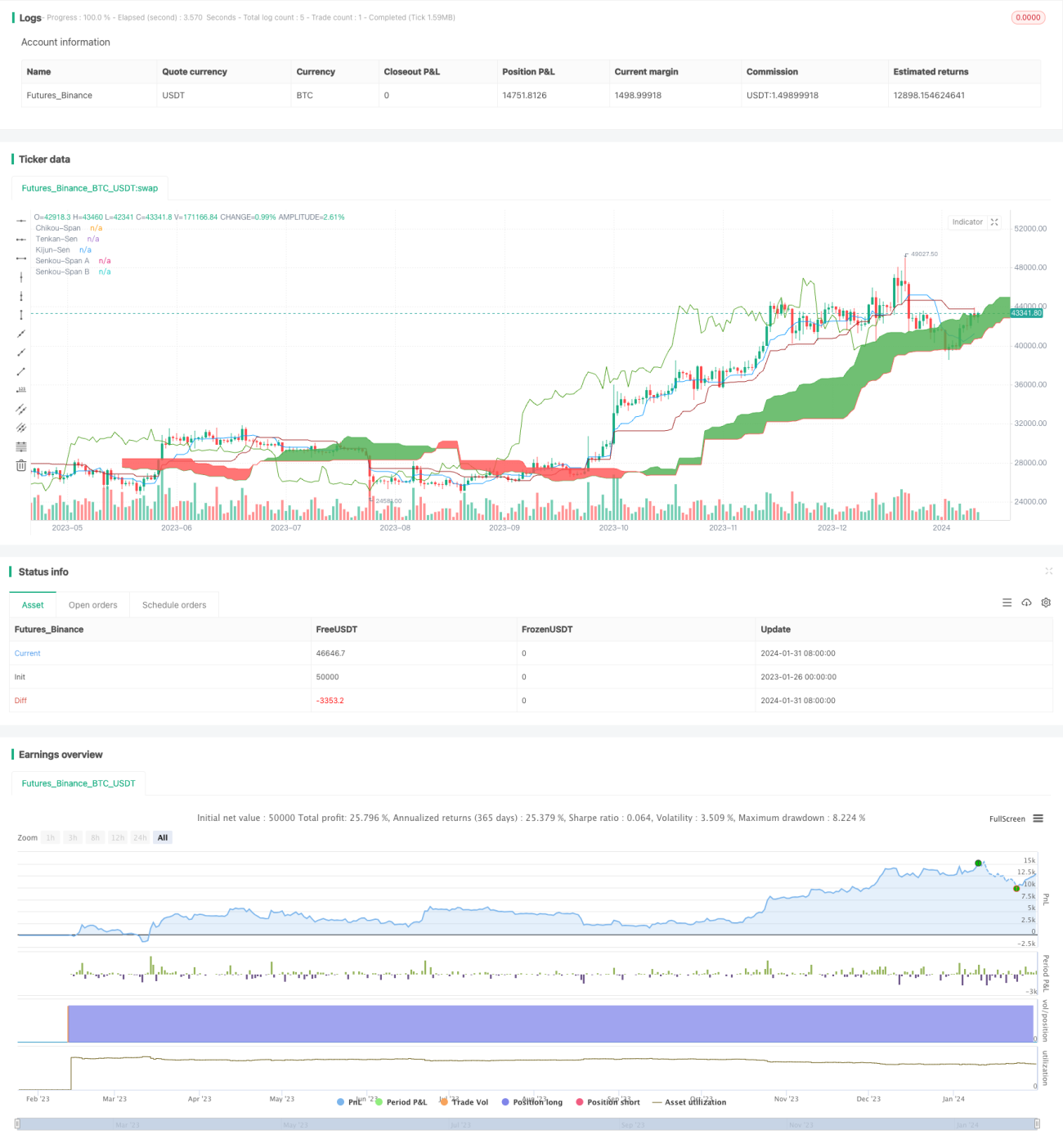

本戦略の名称は「一雲ブレイクアウトとADX指標に基づく定量取引戦略」です。一目均衡表(一雲グラフ)のテクニカル分析と平均方向性指数(ADX)指標を組み合わせて、ロングまたはショートポジションをいつ建てるかを決定します。具体的には、価格が雲グラフの重要な領域をブレイクし、かつADX指標が強いトレンドを示したときにポジションを建てます。

戦略原理

この戦略は、一目均衡表(「一雲グラフ」)を使用して重要なサポートとレジスタンスゾーンを特定します。同時にADX指標を組み合わせてトレンドの強さを判断します。具体的な取引戦略ルールは以下の通りです。

ロングエントリーシグナル:

- 転換線が基準線を上抜く

- 遅行線が0軸を上抜く

- 価格が雲の上限を上回る

- ADX値が45未満(トレンドが過度に拡大していないことを示す)

- +DI値が-DI値を上回る(上昇トレンドを示す)

ショートエントリーシグナル:

- 転換線が基準線を下抜く

- 遅行線が0軸を下抜く

- 価格が雲の下限を下回る

- ADX値が45以上(トレンドが反転する可能性を示す)

- +DI値が-DI値を下回る(下降トレンドを示す)

優位性分析

この戦略は、チャートテクニカル分析とトレンド分析指標を組み合わせて、市場の動きと強い領域を効果的に判断できます。具体的な優位性は以下の通りです。

- 一目均衡表を使用して重要なサポート・レジスタンスゾーンを判断し、強いトレンドを捉えることができます

- ADX指数を組み合わせて実際のトレンド強度を判断し、誤取引を回避します

- ルールが明確で操作が容易であり、実戦での適用が簡単です

リスクと解決方法

この戦略にもいくつかのリスクがあり、主にADX指数の判定における不安定性に集中しています。具体的なリスクと解決方法は以下の通りです。

- ADXの計算には遅延性があり、迅速な反転を見逃す可能性があります。ADXパラメータを適度に低下させて、より敏感にすることができます。

- ADXはレンジ相場では効果が低いです。他の指標(BOLLバンドなど)を追加してフィルタリングすることができます。

- 一目均衡表も無効になる可能性があります。パラメータを適切に調整するか、他の指標を追加して補助することができます。

戦略最適化提案

この戦略は、以下の点からさらに最適化できます。

- 一目均衡表のパラメータを調整して、より多くの銘柄に対応させる

- ストップロス戦略を追加して、一取引あたりの損失を制御する

- より多くの指標を組み合わせて、指標の組み合わせでシグナルをフィルタリングする

- モデル予測モジュールを追加し、機械学習を利用してトレンドシグナルをさらに判断する effector

まとめ

本戦略は、一目均衡表のテクニカル分析とADXトレンド判断指標を組み合わせて、明確で完全な定量取引戦略を形成しています。重要なサポート・レジスタンスゾーンの判断と同時にトレンド判断も考慮し、市場の機会を効果的に捉えることができます。この戦略は実戦への適用が容易であり、最適化の余地もあり、全体的に優れた定量戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1