遊離バンド・オシレーショントラッキング戦略

概要

この戦略の主な発想は、ATR指標に基づいて長期と短期のストップロスラインを計算し、価格がこれらのストップロスラインを突破した際に取引シグナルを生成することです。トレンドフォローと相場変動の捕捉の両方の機能を備えています。

戦略の原理

この戦略は、ATR指標のN期間ATRに係数を乗じて、長期・短期両方のストップロスラインを計算します。具体的な計算式は以下の通りです。

長期ストップロス = 最高値 - ATR * 係数

短期ストップロス = 最安値 + ATR * 係数

価格が上昇して長期ストップロスラインを突破した場合はロング、価格が下落して短期ストップロスラインを突破した場合はショートのエントリーを行います。エントリー後は、リアルタイムで価格の変動を追跡し、ストップロスラインを移動させます。

このATRバンドを用いたストップロス設定方法により、リスクを抑えつつ価格トレンドを十分に捉えることができます。価格が比較的大きくブレイクした場合にシグナルが発生するため、偽のブレイクアウトを効果的に除去できます。

優位性分析

この戦略の最大の利点は、ストップロスラインを自動調整し、価格トレンドを捉えながらリスクを管理できる点です。具体的な優位性は以下の通りです。

-

ATR指標に基づいた変動ストップロスを設定するため、市場のボラティリティに応じてストップロスの幅を調整でき、1回の損失を効果的に制御できます。

-

ブレイクアウト方式でシグナルを生成するため、ノイズの一部を取り除き、天井や底を追うのを防げます。

-

ストップロスラインをリアルタイムで調整し価格変動を追跡するため、ストップロスが広すぎるのを防ぎ、より多くの利益を確定できます。

リスク分析

この戦略には、主にストップロスラインの設定とシグナル生成方法に関するいくつかのリスクも存在します。具体的なリスクは以下の通りです。

-

ATRの期間や係数が不適切な場合、ストップロスが広すぎたり狭すぎたりする可能性があります。

-

ブレイクアウト方式のシグナルでは、トレンド初期の機会を見逃す可能性があります。

-

トレンド末期のストップロストレーリングに遅れが生じ、完全にエグジットできない可能性があります。

対策としては、主にパラメータを調整してストップロスをより合理的にするか、他の指標を補助的に用いてトレンドやシグナルを判断することが挙げられます。

最適化の方向性

この戦略は以下の点からさらに最適化できます。

-

第2層のストップロスを設定し、リスクをさらに抑える。

-

他の指標を組み合わせてトレンドを判断し、シグナルの質を向上させる。

-

移動利食い戦略を追加し、トレンドがさらに継続した場合に利益を拡大する。

-

ATRの期間や係数のパラメータを最適化し、ストップロスを実際の価格変動により近づける。

まとめ

この戦略は全体的に非常に実用的で、ストップロスラインを自動調整してリスクを効果的に管理でき、トレンドフォローにより良好な利益を得ることができます。元の枠組みに他の分析手法を組み合わせて、戦略をより安定かつインテリジェントに最適化・改善できます。

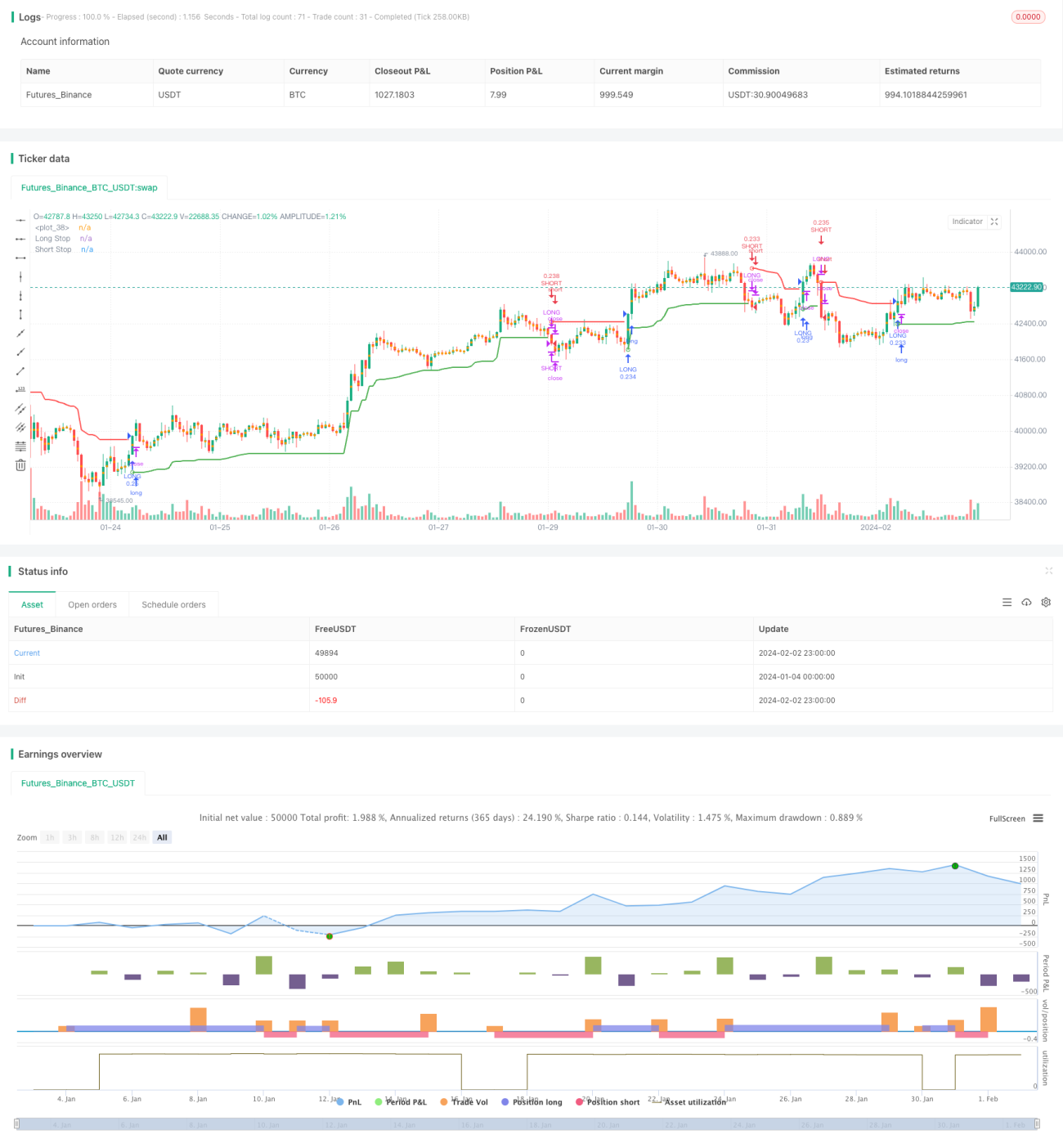

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1