移動平均クロス最適化戦略

概要

本戦略は、通常の移動平均線クロスに基づいて売買シグナルを生成しますが、より正確な取引シグナルを生み出すために修正を加えています。この戦略は、短期移動平均線と長期移動平均線のクロスを利用してトレンドを判断する、トレンドフォロー戦略です。

戦略の原理

短期移動平均線が下から上に長期移動平均線を突破した場合を買いシグナル、短期移動平均線が上から下に長期移動平均線を下回った場合を売りシグナルとします。すなわち、ゴールデンクロスで買い、デッドクロスで売ります。買い/売りポジションを取った後は、過大な損失を防ぐためにストップロスを設定します。

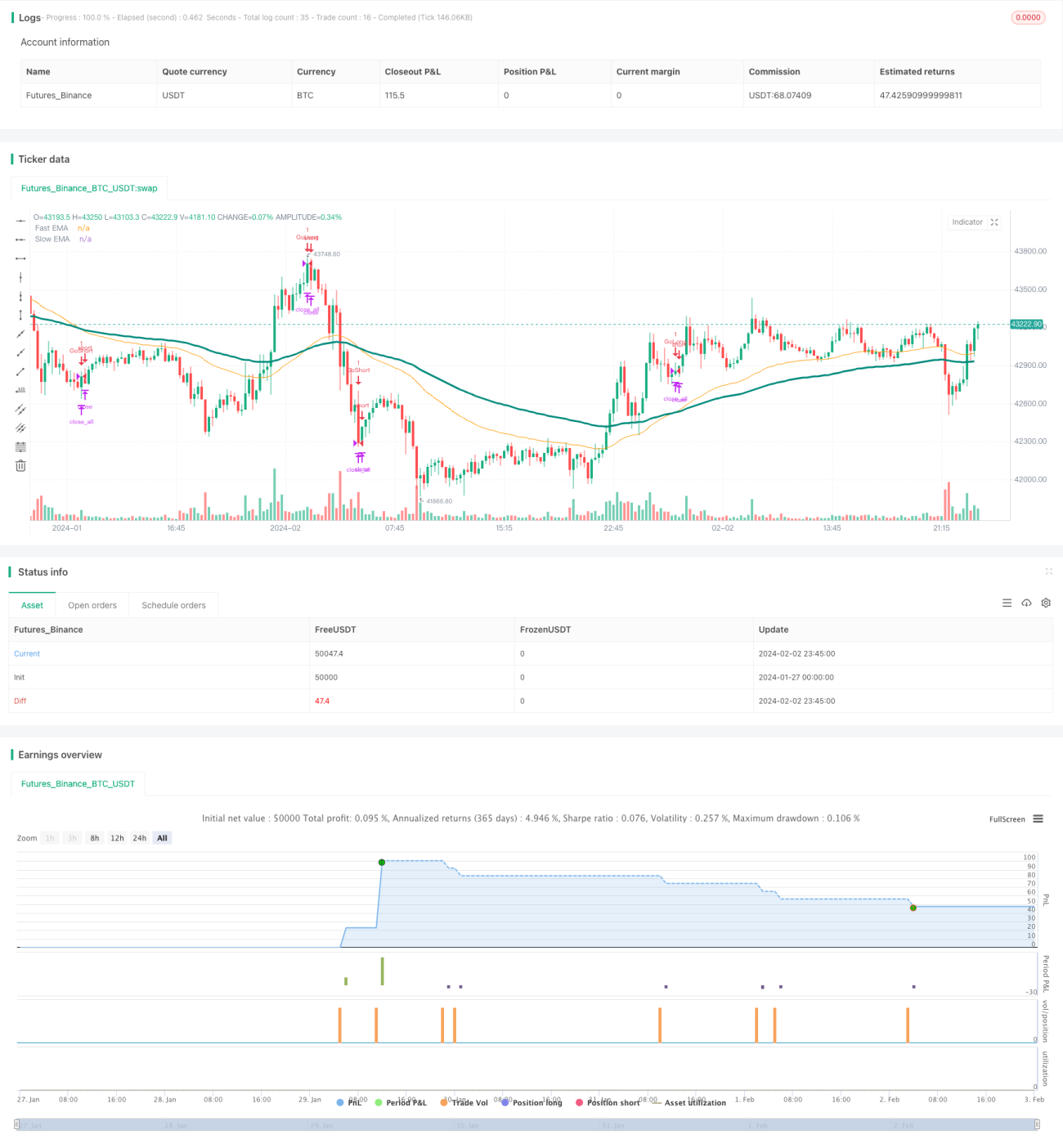

本戦略の鍵は、短期と長期の移動平均線の選択にあります。本戦略では、期間50と100の指数移動平均線(EMA)をそれぞれ短期線および長期線として使用します。移動平均線のパラメータを調整することで、戦略の効果を最適化できます。

優位性分析

本戦略は2本の移動平均線を組み合わせてトレンド方向を判断するため、市場のノイズを効果的にフィルタリングし、トレンドを識別できます。単一の移動平均線を使用する戦略と比較して、利益を得る確率を高めることができます。さらに、ストップロスを設定することで、個々の取引の損失を制限できます。

本戦略はクロス原理を利用してトレンド転換点を判断するため、トレンドの機会をタイムリーに捉えることができます。複雑な条件ロジックを含む戦略と比較して、本戦略は理解しやすく、実装も容易です。

リスク分析

本戦略には主に3つのリスクが存在します。すなわち、移動平均線パラメータの不適切な設定リスク、保有期間の不適切な設定リスク、ストップロス水準の不適切な設定リスクです。

-

移動平均線のパラメータを適切に選ばないと、偽のシグナルが発生します。期間が短すぎたり長すぎたりすると市場を誤認するため、特定の商品の特性に合わせて適切に調整する必要があります。

-

保有期間が長すぎたり短すぎたりすると、利益を最大化したりリスクを管理したりできません。異なるエグジット方法をテストし、最適な保有期間を決定する必要があります。

-

ストップロス水準の設定が不適切だと、ストップロスが緩すぎたり厳しすぎたりします。商品のボラティリティに基づいて適切なストップロス水準を決定する必要があります。

最適化の方向性

本戦略は以下の側面から最適化できます。

-

より多くの移動平均線パラメータの組み合わせをテストし、最適なパラメータを見つける

-

直近N日の価格変動またはATRに基づいて動的なストップロス水準を決定する

-

MACD、KDなど、より多くの指標を組み合わせてエントリータイミングを判断する

-

トレンドフィルタリングルールを追加し、レンジ相場での取引を避ける

-

戦略をより多くの商品に適用するか、クロス商品戦略に改良することも検討する

まとめ

本移動平均クロス最適化戦略は、短期および長期移動平均線を組み合わせてトレンド方向を判断する利点を活かし、ストップロスを設定してリスクをコントロールする、実装が容易なトレンドフォロー戦略です。本戦略は、パラメータ最適化、ストップロス最適化、シグナルフィルタリングなどの手段によって、さらに安定性と効率性を向上させることができます。複雑なロジックを含む戦略と比較して、本戦略は理解しやすく、実装のハードルが低いため、定量取引の入門戦略として非常に適しています。

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1