三指数均線の利確・損切り戦略

1

Follow

1802

Followers

概要

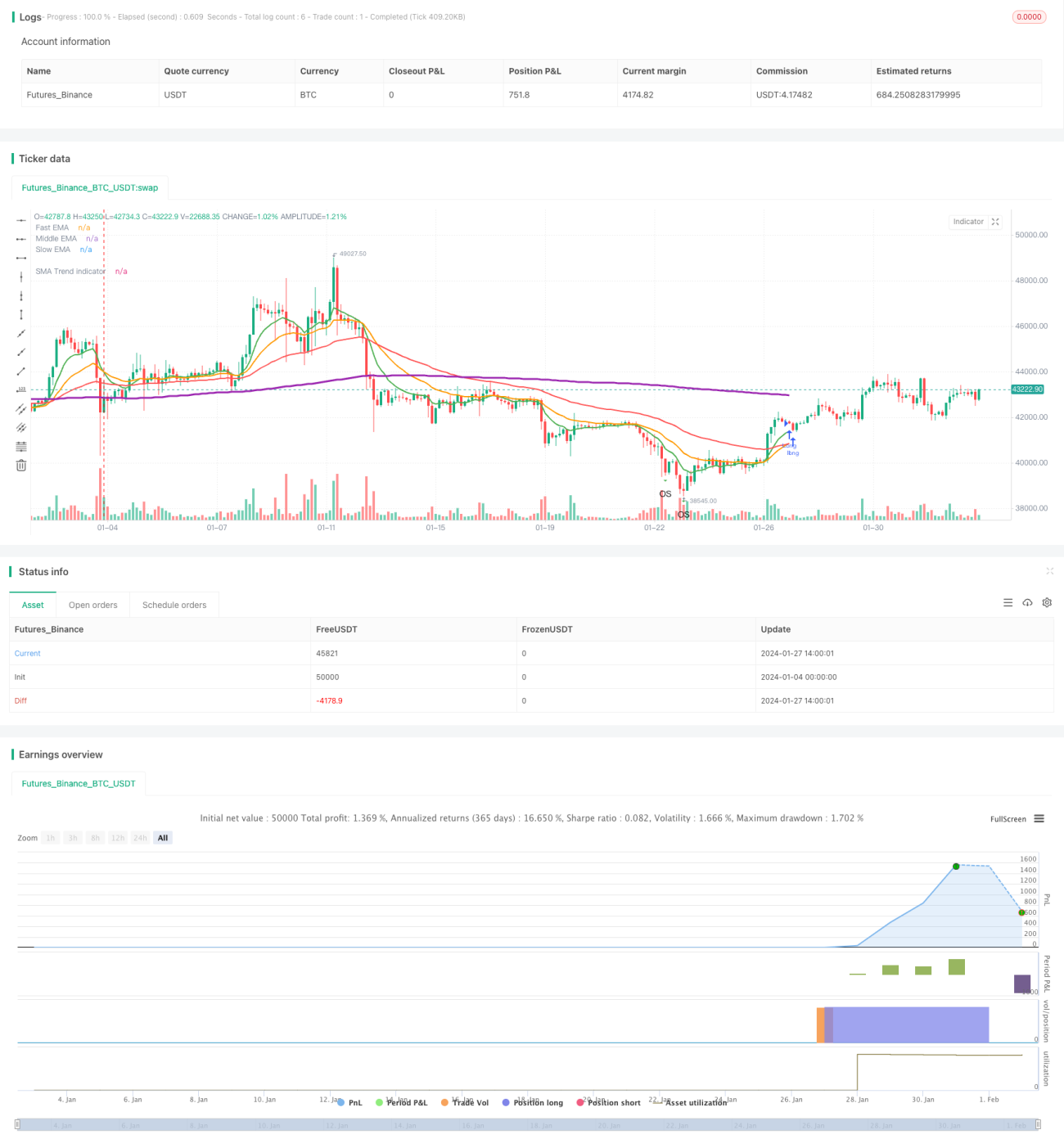

トリプル指数移動平均線を利用した利確・損切り戦略は、異なる期間の3本の指数移動平均線に基づいてエントリーとエグジットを行うトレンド追従戦略です。同時に平均真実範囲(ATR)を使用して利確・損切りラインを設定し、リスク管理を実現します。

戦略の原理

本戦略は3本の指数移動平均線(短期線、中期線、長期線)を使用します。中期線が長期線を上抜けたらロングエントリー、短期線が中期線を下抜けたらポジションクローズという典型的なトレンドフォロー戦略です。3本の移動平均線の強弱転換によってトレンド方向を判断します。

同時に平均真実範囲(ATR)を用いて利確・損切りラインを計算します。具体的には、ロングポジションの利確ラインはエントリー価格+ATR×利確係数、ショートポジションの利確ラインはエントリー価格-ATR×利確係数となります。損切りも同様の原理で設定し、一方向のリスクを効果的に制限します。

優位性分析

- 判断指標が直感的で分かりやすく、実装が容易。

- システム化されており、定量化が容易。

- トレンド追従とリスク管理を両立。

リスク分析

- ある程度の遅延が発生し、転換点をタイムリーに捉えられない。

- レンジ相場では損切りが多発しやすい。

- パラメータ設定の最適化が必要で、適切でなければ効果が低下する。

リスク対策としては:移動平均線の期間を適度に短縮する、利確・損切り係数を最適化する、他の判断指標を追加するなどが挙げられます。

最適化の方向性

- 複数の移動平均線指標を組み合わせ、最適なパラメータを探求。

- MACDやRSIなどの他のテクニカル指標を追加。

- 機械学習アルゴリズムによるパラメータ自動最適化。

- 真実範囲に基づく動的な利確・損切りライン調整。

- センチメント指標を組み合わせ、過度な混雑取引を回避。

まとめ

本戦略は総じて安定したパフォーマンスを示すトレンドフォロー戦略であり、シンプルなパラメータ設定で実装が容易です。平均真実範囲による動的な利確・損切りにより、一方向のリスクを制限できます。ただし、パラメータ最適化と指標の組み合わせには注意が必要で、過度な最適化や判断の遅延を防ぐ必要があります。全体的にはリスクとリターンのバランスが良く、検討に値する戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1