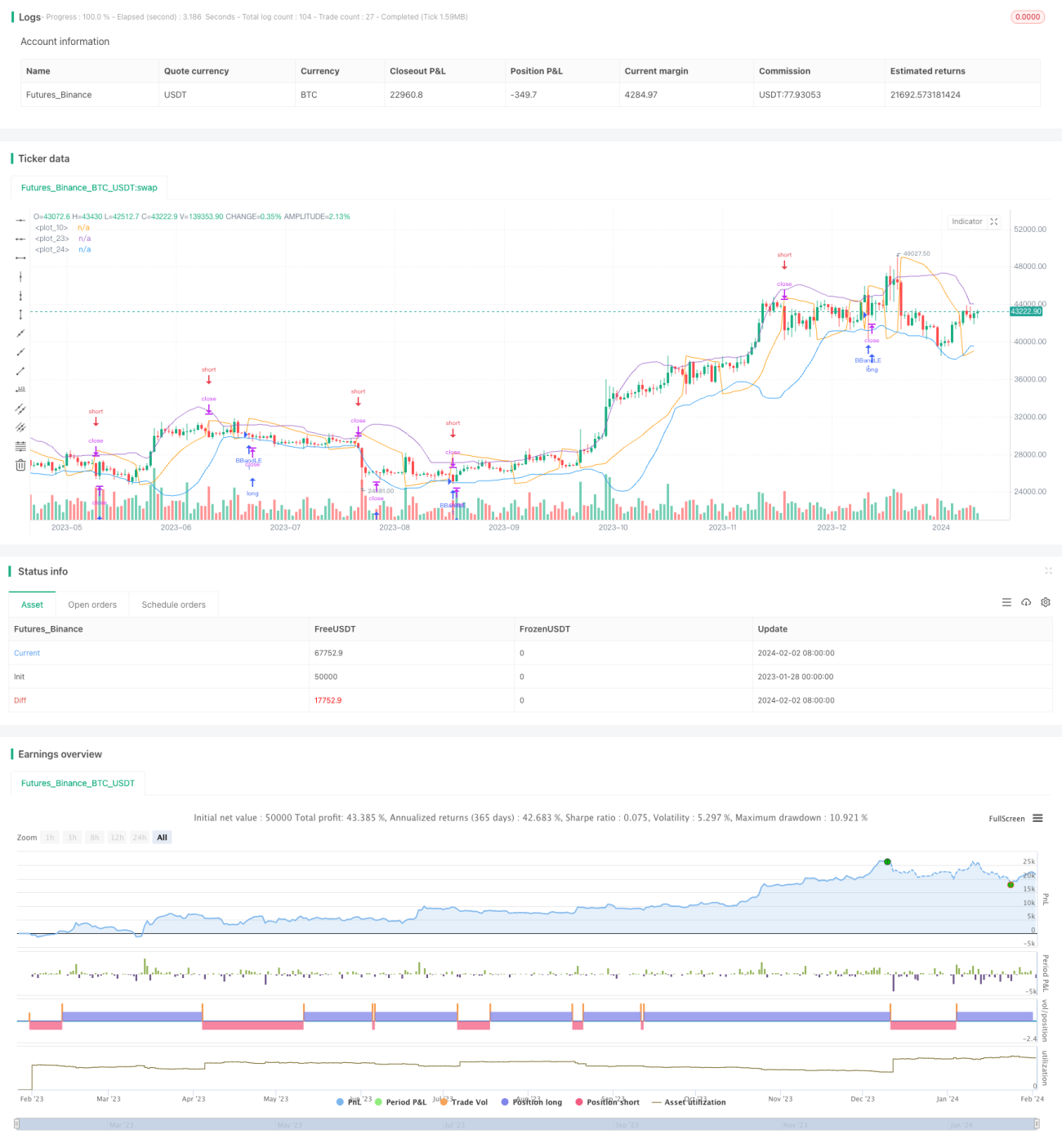

双軌スロープトラッキング・ボラティリティバンド戦略

概要

ダブルトラック傾斜追跡ボラティリティバンド戦略は、ボリンジャーバンド指標とPSAR指標を組み合わせて使用し、ボリンジャーバンドの下限をブレイクした際にロングし、同時にPSAR指標が下向きに転じた際にショートすることで、トレンドの転換点をより正確に捉えます。この戦略は、株価が上昇チャネルにあるときにロングの機会を捉え、同時に株価が下落し始めたときに速やかにショートに切り替えることで、双方向取引を実現することを目的としています。

戦略の原理

この戦略はまず、ボリンジャーバンドの上限、中期線、下限を計算します。中期線はN日間の終値の単純移動平均線であり、上限線と下限線はそれぞれ中期線に標準偏差のk倍を加減したものです。次にパラボリックSAR(PSAR)指標を計算し、これが上から下へ最安値を横切った場合を売りシグナルとみなします。

ロングエントリー時は、終値がボリンジャーバンドの下限を下回った場合にロングし、同時に下限にストップロスを設定します。PSARが下降に転じて最安値を下回った場合、ショートポジションを取ります。これはシグナルが反転した瞬間を意味します。

本戦略は、ボリンジャーバンドのトレンド追従性とPSARのトレンド反転特性を統合し、トレンドを追跡しながら反転の機会を逃さず捉えることで、ダブルトラック運用を実現します。

戦略の利点

-

複数の指標を統合することで、意思決定の精度を向上。ボリンジャーバンドは大局的なトレンドを判断し、PSARは局所的な調整を判断し、相互に補完します。

-

流れに乗りつつ逆張りで反転を捉える。ボリンジャーバンドは大きなトレンドを捉え、PSARは反転の機会を示唆し、流れに乗ったロングと逆張りのショートを実現。

-

双方向取引の機会が増加。相場が上昇しても下落しても、本戦略で利益を得ることができます。

-

自動ストップロスによりリスクを厳格に管理。ボリンジャーバンド下限とPSARが適応型のストップロス水準として機能し、大きな損失が発生する確率を低減します。

戦略のリスク

-

ボリンジャーバンドの拡大により損失が拡大する可能性。市場のボラティリティが高まると、ボリンジャーバンドの上限と下限の間隔が拡大し、ストップロスが遠くなりすぎて損失リスクが増加します。

-

PSARのパラメータ設定が不適切だと反転を見逃す可能性。PSARの上昇・下降パラメータは慎重に設定する必要があり、適切でないと価格反転のタイミングを逃す恐れがあります。

-

取引回数が過剰になる可能性。PSARは小幅な値動きに過敏に反応するため、不要な取引が増え、取引コストが増大する恐れがあります。

戦略の最適化

-

ボリンジャーバンドのパラメータを最適化し、市場の変化に適応。異なるボリンジャーバンドのパラメータ組み合わせをテストし、最適なパラメータを選択することで、さまざまな市場環境に合うように調整します。

-

他の指標と組み合わせて偽シグナルをフィルタリング。KDJなどの指標を追加して売買判断を行い、PSARのパラメータ設定不適切による誤シグナルを回避します。

-

取引戦略を最適化し、不要な取引を削減。最小利確・ストップロス幅を設定することで、小幅な変動による頻繁な少額取引を防ぎます。

まとめ

ダブルトラック傾斜追跡ボラティリティバンド戦略は、ボリンジャーバンドのトレンド追従特性とPSARの反転識別能力を十分に組み合わせ、ロング・ショートの双方向取引を実現し、流れに乗りつつ逆張りを行います。単一の指標のみを使用する場合と比較して、本戦略は意思決定の精度を大幅に向上させ、誤シグナルを低減しつつ正しい取引機会を増加させます。パラメータの最適化や他の指標との組み合わせにより、戦略の安定性とプロフィットファクターをさらに高めることができます。

- 1