ダブル移動平均線クロスタイムフレーム取引戦略

概要

本戦略は、異なる種類の移動平均線を2つ使用し、異なる時間枠で買いシグナルと売りシグナルを生成します。これは、さまざまな移動平均線の種類や時間枠の組み合わせを実験できる非常に優れたサンドボックス戦略です。

戦略の原理

本戦略では、2本の移動平均線(高速移動平均線と低速移動平均線)を使用します。高速移動平均線の時間枠は、チャートの時間枠以上である必要があります。高速移動平均線が低速移動平均線を上抜けた場合に買いシグナルが発生し、下抜けた場合に売りシグナルが発生します。

ユーザーは、SMA、EMA、KAMAなど、さまざまな種類の移動平均線を選択でき、時間枠も異なるものを設定可能です。これにより、組み合わせを試しながら最適なパラメータを見つけることができます。

優位性分析

本戦略の最大の利点は、パラメータを簡単に調整してさまざまな組み合わせを実験し、最適なパラメータ設定を見つけられる点です。

ユーザーは2本の移動平均線の種類、期間、時間枠を自由に選択でき、システムがリアルタイムで計算・表示します。これは、個々のパラメータの組み合わせを一つずつテストするよりもはるかに容易です。

また、戦略にはストップロスと利確機能が組み込まれており、リスクを低減し、利益の確率を高めることができます。

リスク分析

本戦略の最大のリスクは、パラメータ設定が適切でない場合、取引シグナルが過剰に発生し、取引コストやスプレッドによる損失が増加することです。

また、二重移動平均線自体が偽のシグナルを発生しやすく、パラメータ選択が不適切な場合、売買シグナルの信頼性が低下する可能性があります。

これらのリスクは、パラメータの最適化や他の指標との組み合わせによって軽減できます。

最適化の方向性

二重移動平均線に他の指標(例:RSI)を組み合わせてフィルタリングすることで、買い・売りシグナルを確認し、偽のシグナルを減らすことが考えられます。

また、移動平均線のパラメータを訓練・最適化し、最適なパラメータの組み合わせを見つけることも可能です。機械学習を利用して動的にパラメータを最適化する方法も検討できます。

まとめ

本戦略は、二重移動平均線を実験するための非常に優れたサンドボックスです。その利点は、異なるパラメータの組み合わせを迅速に反復し、最適な取引戦略を見つけられることです。もちろん、パラメータ設定が不適切なリスクも存在しますが、他の指標を組み合わせてフィルタリングすることでリスクを低減できます。本戦略をさらに最適化すれば、より良い取引成果を得られる可能性があります。

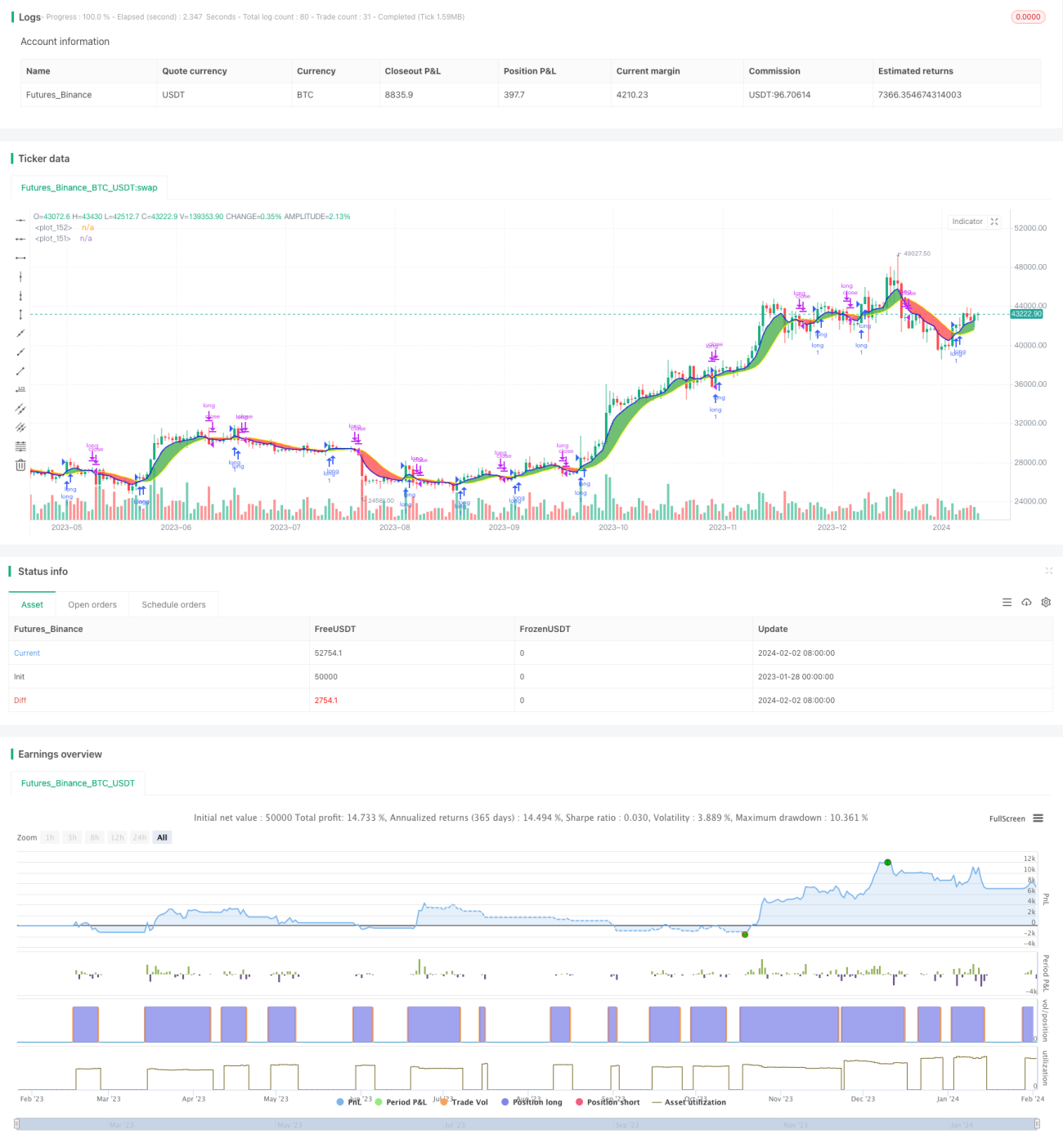

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1