モメンタム価格上昇型暗号通貨戦略

1

Follow

1802

Followers

概要

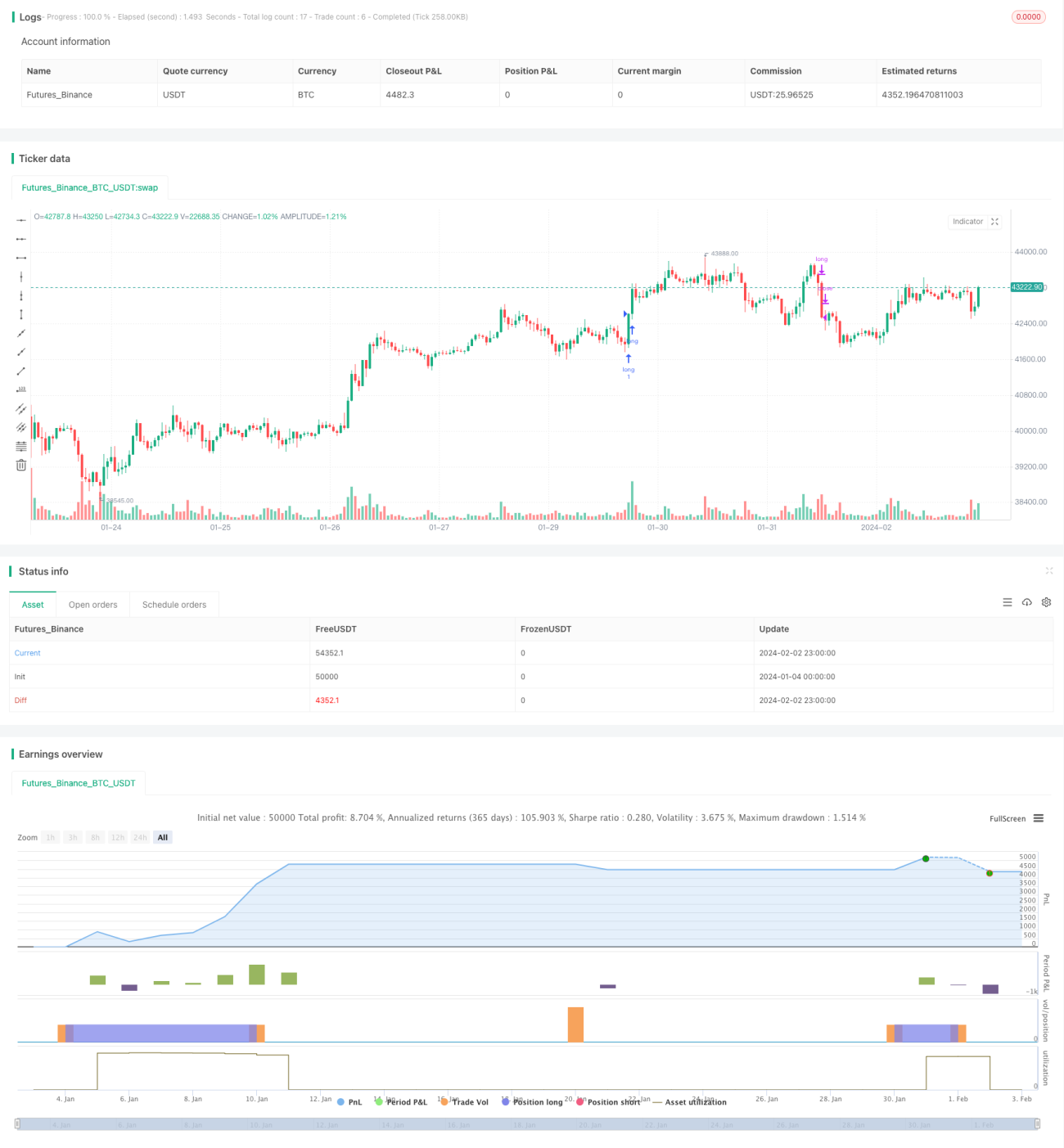

本戦略は、暗号通貨向けのシンプルかつ効率的な短期トレード上昇戦略であり、中長期のトレンド取引にも使用できます。主な構成要素は、価格オシレーター指標、ボルテックス指標、そして損切り・利確のリスク管理メカニズムです。

戦略の原理

本戦略のエントリー条件は以下の通りです。

- 価格オシレーター指標が正 → 価格が上昇していることを示す。

- ボルテックス指標のVIPがVIMを上方にクロス → トレンドが上向きであることを示す。

- 現在のローソク足の終値が、直前の2本のローソク足の最高値を上回る → 価格が上方にブレイクしていることを意味する。

これら3つの条件がすべて同時に満たされた場合、買いポジションでエントリーします。

本戦略のエグジット条件は以下の通りです。

- 価格オシレーター指標が負 → 価格が下落しているため、買いポジションをクローズ。

- ボルテックス指標のVIPがVIMを下方にクロス → トレンドが下向きであるため、買いポジションをクローズ。

- 利確または損切りの条件に達した場合。

戦略の利点

本戦略は、価格オシレーター指標とボルテックス指標を組み合わせて価格トレンドとブレイクアウトシグナルを判断し、価格上昇局面を効果的に捉えることができます。具体的な利点は以下の通りです。

- 価格オシレーター指標を使用して価格上昇の方向性を判断し、レンジ相場での誤った取引を回避。

- ボルテックス指標でトレンド方向を判断し、大局的なトレンドを把握しやすい。

- ローソク足の終値によるブレイクの強さの判断により、偽のブレイクアウトの可能性を低減。

- リスク管理メカニズムで損切り・利確ポイントを設定し、取引ごとのリスクを効果的にコントロール。

- 柔軟にパラメータを調整可能で、異なる時間足や銘柄に対応。

戦略のリスク

本戦略は総じて安定していますが、以下のようなリスクにも注意が必要です。

- 長期的な大きなトレンドを見逃すリスク。短い時間足で使用すると、より大きな相場機会を逃す可能性あり。

- 偽のブレイクアウトのリスク。価格が激しく変動する場合、短期的に誤解を招くような動きが発生し、誤ったシグナルを誘発しやすい。

- パラメータ設定が不適切な場合、取引頻度が高くなりすぎるリスク。取引回数が増加し、取引コストやスリッページ損失が拡大する可能性あり。

これらのリスクは、保有期間の調整、より多くの指標でシグナルをフィルタリング、パラメータ設定の最適化などにより、防止・軽減できます。

戦略の最適化の方向性

本戦略は、以下の方向でさらに最適化できます。

- ボラティリティ指標や出来高指標などの追加指標を組み込み、シグナルの品質を向上。

- パラメータ設定を最適化し、異なる銘柄や時間足の特性により適合させる。

- 機械学習モデルを追加し、ビッグデータを活用して価格動向を汎用的に予測。

- 自動ストップロスやトレーリングストップ機能を高度なプラットフォームに実装し、取引の自動化を促進。

上記の最適化により、勝率、収益性、安定性をさらに高めることができます。

まとめ

本戦略は全体的にシンプルかつ効果的で、価格の上昇局面を捉えることができ、暗号通貨において良好な収益ポテンシャルを持ちます。さらなる最適化の余地はあるものの、アルゴリズム取引の入門戦略として非常に優れています。総じて、高頻度で収益を狙う暗号通貨の短期・中期トレーダーに適した戦略です。

Source

Pine

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title="Crypto Price Scalper", shorttitle="Scalper Crypto", overlay=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1