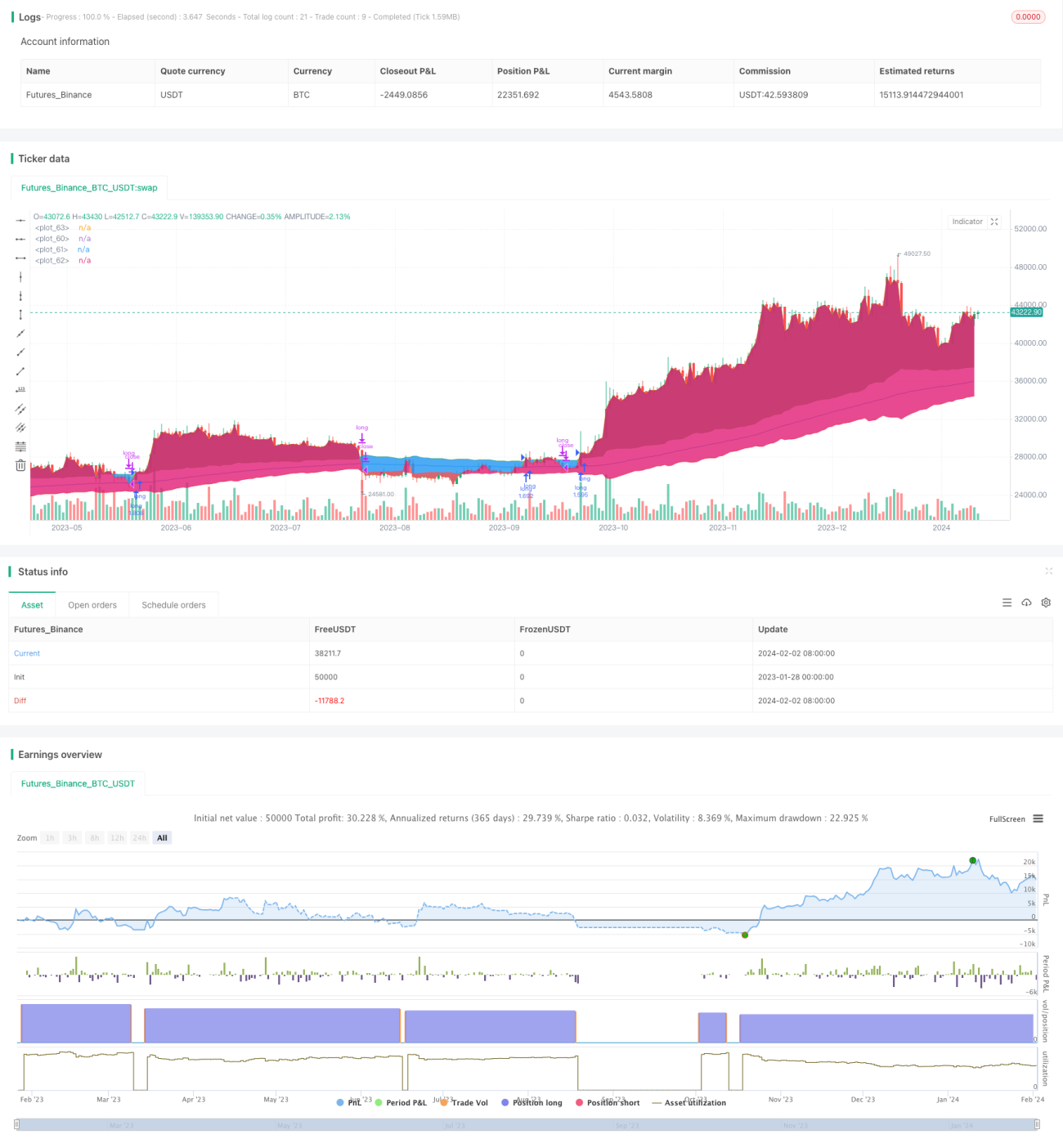

トレンドフォローイング移動平均戦略

1

Follow

1802

Followers

概要

トレンドフォロー移動平均戦略は、長期移動平均線に基づいてトレンド方向を識別し、平均真のレンジ(ATR)を組み合わせてノイズの多い相場をフィルタリングするトレンドフォロー戦略です。本戦略では指数移動平均線を用いてトレンド方向を判断し、さらに平均真のレンジを利用して偽ブレイクアウトを識別します。これにより、レンジ相場を効果的にフィルタリングし、戦略全体のドローダウンを低減します。

戦略の原理

本戦略は以下の原理に基づいて設計されています。

- 指数移動平均線を用いて全体のトレンド方向を判断します。期間の長さはデフォルトで200本のローソク足とします。

- 直近10本のローソク足における平均真のレンジ(ATR)を計算します。

- 終値が「移動平均線 + 平均真のレンジ」を上回った場合、上昇トレンドと判断します。

- 終値が「移動平均線 - 平均真のレンジ」を下回った場合、下降トレンドと判断します。

- 上昇トレンドでは買い、下降トレンドでは売りを行います。

- デフォルトでは移動平均線をストップロスラインとします。また、「移動平均線の逆方向 ± 平均真のレンジ」をストップロスラインとする選択も可能です。

優位性の分析

本戦略には以下の優位性があります。

- 移動平均線を使用して大きなトレンドを判断するため、短期的な市場ノイズを効果的に除去できます。

- フィルター条件として平均真のレンジを追加することで、レンジ相場での取引シグナルの発生を回避し、不要な損失を減らせます。

- ストップロスラインが移動平均線またはその逆方向レンジに近いため、迅速にストップロスをかけ、最大ドローダウンを低減できます。

- パラメーター設定がシンプルで、理解や最適化が容易です。

リスク分析

本戦略には以下の潜在的なリスクも存在します。

- 移動平均線システムでは、トレンド反転時にある程度のドローダウンが発生する可能性があります。

- 移動平均線と平均真のレンジのパラメーター設定が戦略のパフォーマンスに大きな影響を与えます。パラメーターを適切に設定しないと、取引機会を逃したり、不要な損失が増える可能性があります。

- 戦略自体は株価と取引量の関係を考慮していないため、偽のシグナルが発生する可能性があります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 異なる種類の移動平均線をテストし、特定の銘柄や商品に最も適した移動平均線パラメーターを探します。

- 移動平均線の期間パラメーターを最適化し、取引対象の銘柄や商品の特性に合わせます。

- 平均真のレンジのパラメーターを最適化し、レンジ相場をフィルタリングしつつトレンドを見逃さない最適なパラメーター組み合わせを見つけます。

- 取引量の判断ルールを追加し、無効なブレイクアウトを回避します。

- 異なるストップロス方法をテスト・比較し、最適な方法を決定します。

まとめ

トレンドフォロー移動平均戦略は、全体的に見て非常にシンプルで実用的なトレンド戦略です。リスク管理効果も良好です。本戦略は多くの要素を考慮しているわけではありませんが、パラメーターやストップロス方法の詳細なテストと最適化が必要です。とはいえ、総じて習得が容易で調整しやすい有効な戦略です。シンプルな取引ロジックとパラメーター設定により、さまざまな商品に幅広く適用でき、特にビットコインなどの暗号資産取引に適しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1