Renkoと相対活力指数に基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

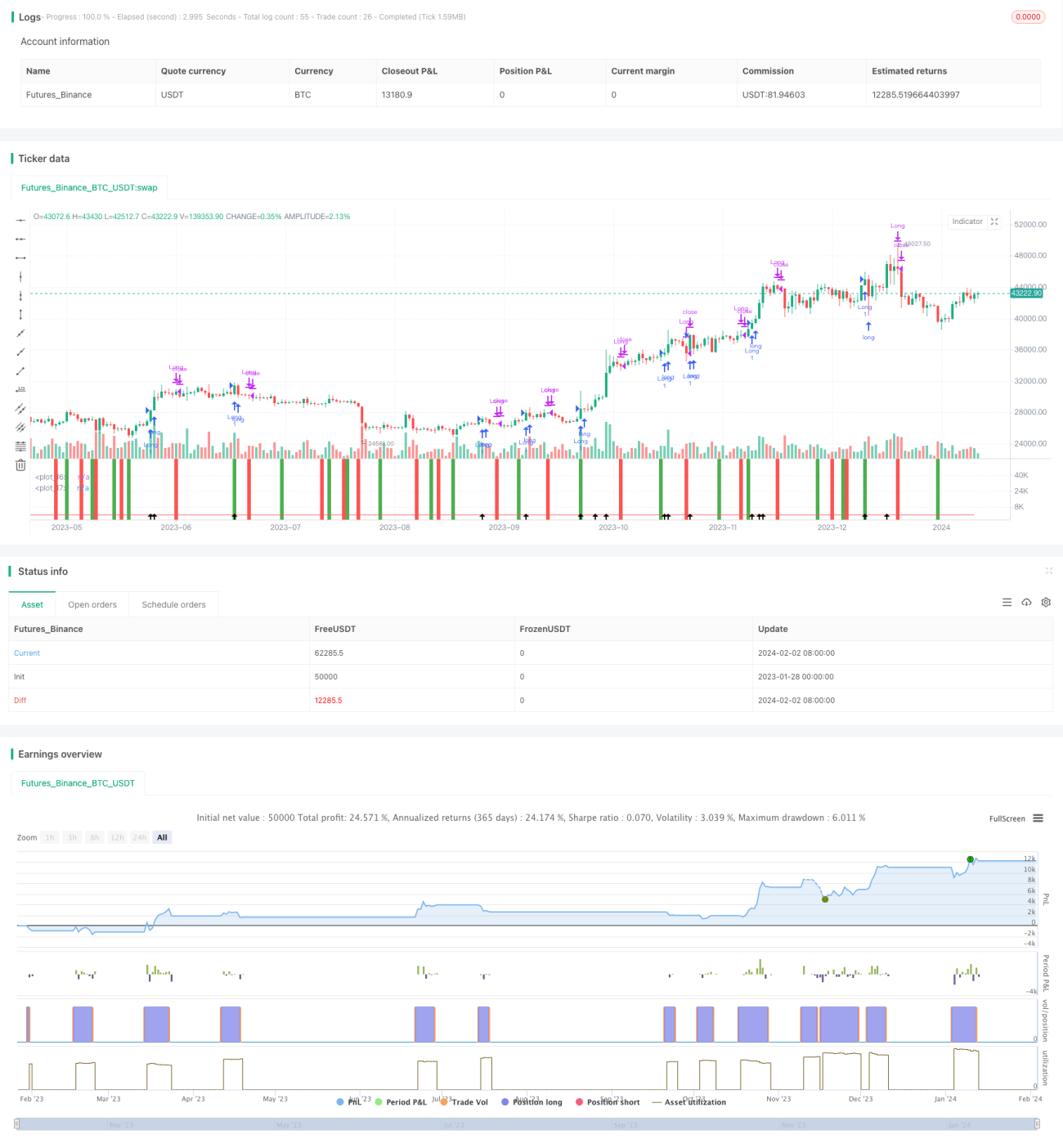

本戦略は、Renko図と相対活力指数(RVI)という2つの指標を組み合わせ、市場の主要トレンドの大部分を捉えることを目的としています。ビットコインや香港ハンセン指数などの主要銘柄に適しています。

戦略の原理

戦略では9期間のATRを使用してRenkoレンガを構築します。終値が前のRenkoレンガの高値を超えた場合、新しい緑色のレンガを構築します。終値が前のRenkoレンガの安値を下回った場合、新しい赤色のレンガを構築します。RVI指標を組み合わせてトレンドの方向を判断します。

RVI指標は、買い勢力と売り勢力の相対的な強さを判断するために使用されます。RVIの値は0〜1の間で変動し、0.5を超えると買い勢力が売り勢力より強いことを示し、0.5を下回ると売り勢力が買い勢力より強いことを示します。RVIがその平滑移動平均線を上抜けた場合、売り勢力が弱まり買い勢力が強まったことを意味し、ロングシグナルを出します。RVIがその平滑移動平均線を下抜けた場合、買い勢力が弱まり売り勢力が強まったことを意味し、ショートシグナルを出します。

Renkoレンガの方向とRVI指標のロング・ショートシグナルを総合的に判断し、対応するロングまたはショートポジションを取ります。

戦略の利点

- Renkoレンガは通常の市場変動を排除し、より大きな価格変動のみに注目するため、ダマシを回避できます。

- RVI指標はトレンド反転のタイミングを判断し、取引シグナルをさらに確定します。

- 2つの指標を組み合わせてフィルタリングすることで、市場の主要トレンドを効果的に捉え、ノイズの一部を除去できます。

リスク分析

- Renkoレンガのサイズは取引頻度に直接影響します。レンガが大きすぎると機会を逃し、小さすぎると取引回数と手数料が増加します。

- RVI指標のパラメータ設定が不適切だと、シグナルを逃したり誤ったシグナルが増える可能性があります。

- 二重の指標フィルタリングにより、一部のシグナルを見逃し、全ての値動きを捉えることはできません。

最適化の方向性

- Renkoレンガのサイズを動的に最適化し、市場のボラティリティに適応させる。

- RVI指標のパラメータを最適化し、最適なバランス点を見つける。

- 異なる銘柄や期間のパラメータ組み合わせを試し、安定性を評価する。

まとめ

本戦略は、異なるタイプの2つの指標の利点を統合し、市場の主流トレンドを捉えることを目的としています。RenkoとRVIのパラメータを最適化することで、より高い安定性を得ることができます。しかし、どのモデルも完璧ではなく、一部のシグナルを見逃すことは避けられません。重要なのは主要な方向性を把握することです。ユーザーは自身のリスク許容度を明確に評価し、自分に合った銘柄とパラメータを選択する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1