移動平均線クロス取引戦略

概要

移動平均線クロス戦略は、比較的一般的な株式取引戦略です。この戦略は、短期移動平均線と長期移動平均線を計算し、それらがクロスしたときに買いシグナルと売りシグナルを生成します。具体的には、短期移動平均線が下から上に長期移動平均線を突き抜けた場合に買いシグナル、短期移動平均線が上から下に長期移動平均線を下回った場合に売りシグナルが発生します。

戦略の原理

この戦略の核となるロジックは以下の通りです。短期移動平均線は株価の短期的なトレンドを表し、長期移動平均線は長期的なトレンドを表します。短期的なトレンドが上昇に転じた場合(ゴールデンクロス)、株価が買い領域に入ったことを示唆し、短期的なトレンドが下降に転じた場合(デッドクロス)、株価が売り領域に入ったことを示します。

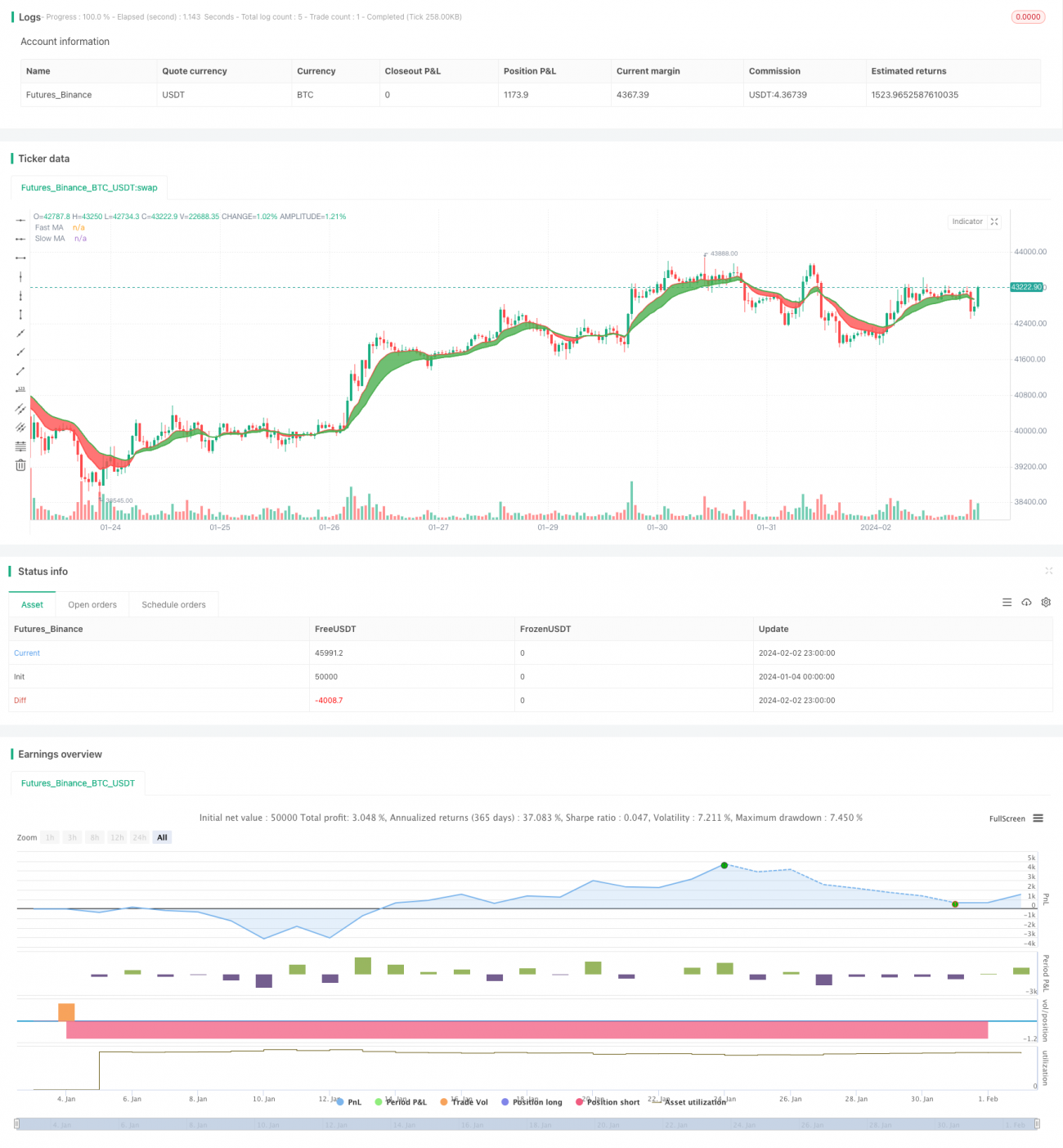

具体的には、本戦略では短期移動平均線maFastと長期移動平均線maSlowを定義しています。maFastの期間は9であり、株価の9日間の短期トレンドを表します。maSlowの期間は18であり、株価の18日間の長期トレンドを表します。戦略は、これら2つの移動平均線のクロス状況を計算することで、短期および長期トレンドの変化を判断します。maFastがmaSlowを上抜けた場合に買いシグナル、maFastがmaSlowを下抜けた場合に売りシグナルが発生します。

優位性分析

本戦略には以下のような優位性があります。

- 原理がシンプルでわかりやすく、理解と実装が容易です。

- 移動平均線は株価のノイズを効果的に除去し、比較的信頼性の高い取引シグナルを生成します。

- 短期と長期の移動平均線を組み合わせることで、取引シグナルが比較的安定します。

- 移動平均線のパラメータを柔軟に調整でき、異なる銘柄の特性に適応できます。

- 移動平均線の期間パラメータを最適化することで、より良い取引結果を得ることが可能です。

リスク分析

本戦略には以下のようなリスクも存在します。

- 株価の変動が大きい場合、誤ったシグナルが増え、取引回数が過多になる可能性があります。

- パラメータ設定が適切でないと、取引頻度が高くなりすぎたり、シグナルに遅延が生じたりする恐れがあります。

- 急激に変化する市場や個別銘柄に効果的に対応できません。

- 一定のタイムラグが存在するため、重要な売買ポイントを逃す可能性があります。

これらのリスクは、移動平均線のパラメータ調整やストップロス戦略の設定などの方法により低減できます。

最適化の方向性

本戦略にはさらに最適化の余地があります。

- 出来高やストキャスティクスなどの他のテクニカル指標と組み合わせてシグナルをフィルタリングする。

- トレンド判断のメカニズムを追加し、主要トレンドを見逃さないようにする。

- 移動平均線のパラメータを最適化し、最適なパラメータの組み合わせを見つける。

- 損切り戦略を設定し、1回あたりの損失を管理する。

- ディープラーニングなどのモデルを組み合わせて価格動向を予測する。

まとめ

移動平均線クロス戦略は、全体的に見て非常に古典的で実用的な戦略です。その原理はシンプルで実装も容易であり、実際の取引で広く応用されています。パラメータのチューニングや補助的なテクニカル指標の活用により、この戦略をさらに改善し、より良いリスク・リターン比を得ることができます。総じて、本戦略は定量取引における重要な基盤であり、深く研究し応用する価値があります。

- 1