ダブル移動平均線ブレイクアウト定量取引戦略

概要

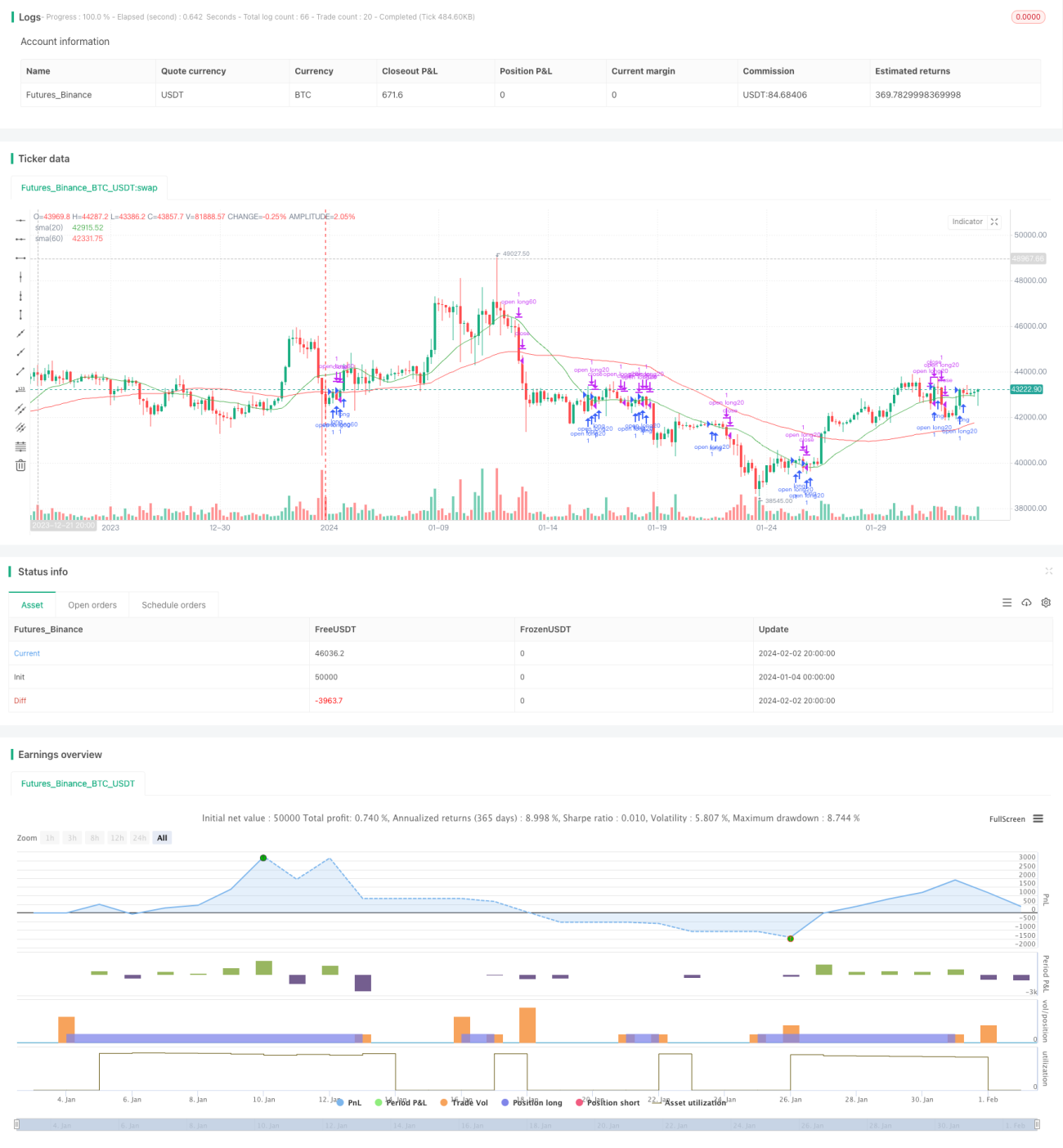

ダブル移動平均線ブレイクアウト戦略は、トレンドに追随する代表的な定量取引戦略の一つです。この戦略では、異なる期間の単純移動平均線を計算し、価格が移動平均線を突破したタイミングで取引シグナルを生成してポジションを判断します。本戦略では20日線と60日線を取引シグナルとして使用します。

戦略の原理

ダブル移動平均線ブレイクアウト戦略の核となるロジックは、異なる期間の移動平均線を用いて価格のトレンドを捉え、価格が移動平均線を突破した際に取引シグナルを発することです。

具体的には、本戦略では20日単純移動平均線と60日単純移動平均線を採用しています。これら2つの移動平均線は、それぞれ短期トレンドと中期~長期トレンドを捉えるツールと見なせます。短期価格が中期~長期価格を上抜けた場合、上昇トレンドにあると判断して買い建て(ロング)を行います。逆に短期価格が中期~長期価格を下抜けた場合、下降トレンドにあると判断してポジションを減らします。

コードでは、ta.crossover および ta.crossunder を用いて、価格が移動平均線を上抜けまたは下抜けしたかを判定します。ブレイクアウトが発生した時点で、買い増しまたは減倉の指示を出します。

戦略の利点

ダブル移動平均線ブレイクアウト戦略には以下の利点があります。

- 概念が単純で、理解・実装が容易。

- 市場のトレンドに効果的に追随でき、ノイズの影響を受けにくい。

- 戦略のパラメータが少なく、最適化が容易。

- 移動平均線の期間を柔軟に選択でき、市場に対する感度を調整可能。

戦略のリスク

ダブル移動平均線ブレイクアウト戦略には以下のリスクも存在します。

- 相場がレンジ(もみ合い)にある場合、誤ったシグナルが何度も発生する可能性がある。ポジション保有期間を長くすることで緩和できる。

- 急激な反転相場を効果的に捉えられない。他の指標をフィルターとして併用することで対応可能。

- 移動平均線は本質的に遅行性(ラギング)を持つため、価格変化を事前に反映できない。期間を適度に短縮することで改善できる。

戦略の最適化方向性

ダブル移動平均線ブレイクアウト戦略は、以下の観点から最適化が可能です。

- 移動平均線の期間パラメータを最適化し、最適なパラメータ組み合わせを探す。

- 誤信号を避けるために他の指標(MACD、KDなど)を追加する。

- ストップロスロジックを追加する。

- より多くの時間足分析を組み合わせ、マルチタイムフレーム化を図る。

まとめ

ダブル移動平均線ブレイクアウト戦略は、シンプルで実用的なトレンドフォロー戦略です。中長期のトレンドを効果的に捉え、短期の市場ノイズの干渉を避けることができます。また、戦略は容易に理解・実装でき、パラメータもわずかであるため、定量取引の要件に非常に適しています。もちろん、戦略には改善の余地もあり、パラメータの最適化、シグナルフィルターの追加、ストップロスロジックの導入などを通じて、より安定性が高く利益率の高い戦略へと発展させることができます。

- 1