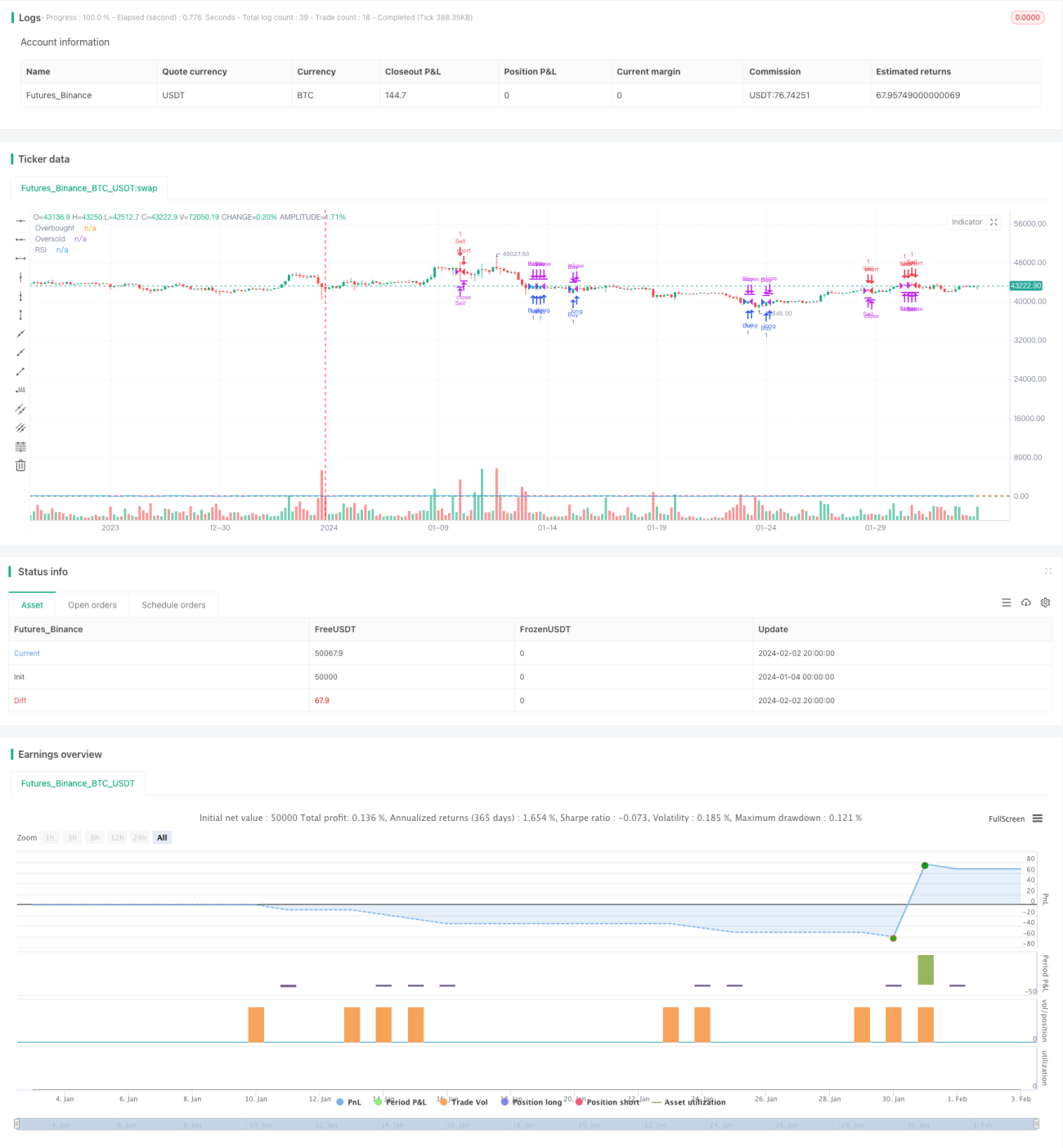

動的RSI指標取引戦略

概要

本戦略は、RSI指標を計算し、買われすぎ・売られすぎのゾーンを設定するとともに、動的ストップロスと目標利益による退出を組み合わせて取引戦略を構築します。RSI指標が売られすぎゾーンを上抜けたらショート、売られすぎゾーンを下抜けたらロングを行い、同時にトレーリングストップと目標利益を設定してポジションをクローズします。

戦略の原理

本戦略では14日間のRSI指標を用いて市場のテクニカルな状態を判断します。RSI指標は一定期間における上昇・下降のモメンタムの比率を反映し、市場が買われすぎか売られすぎかを判断するために使用されます。本戦略におけるRSI期間は14です。RSIが70を上抜けた場合、市場は買われすぎと判断され、このときにショートします。RSIが30を下抜けた場合、市場は売られすぎと判断され、このときにロングします。

さらに、本戦略では動的トレーリングストップ機構を採用しています。ロングポジションを保有している場合、トレーリングストップ価格は終値の97%とします。ショートポジションを保有している場合、トレーリングストップ価格は終値の103%とします。これにより、利益の大部分を確保しつつ、ストップが振るい落とされるのを防ぎます。

最後に、本戦略では目標利益メカニズムも使用します。ポジションの含み益が20%に達した場合、ポジションをクローズします。これにより利益の一部を確定し、利益の逆行を防ぎます。

優位性分析

本戦略には次のような優位性があります。

- RSI指標で買われすぎ・売られすぎを判断することで、市場の転換点をタイムリーに捉えられる

- 動的トレーリングストップを採用し、リスクを効果的にコントロールできる

- 目標利益水準を設定し、利益の一部を確定できる

- 戦略の考え方が明確で理解しやすく、パラメータが少なく実運用に適している

- RSI期間、買われすぎ・売られすぎ水準、ストップ幅などのパラメータを簡単に最適化できる

リスク分析

本戦略には次のようなリスクも存在するため注意が必要です。

- RSI指標が偽シグナルを発生させる可能性があり、不必要な損失につながる

- ストップが突破される確率があり、損失が拡大するリスク

- 目標利益が低すぎて、十分な利益を得るためにポジションを保持できない場合がある

上記のリスクに対しては、RSIパラメータの最適化、ストップ幅の調整、目標利益要件の適切な緩和などで対応できます。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

- RSI指標のパラメータを最適化し、買われすぎ・売られすぎの判断基準を調整して偽シグナルの確率を低減する

- 他の指標を追加してフィルターとし、RSI単独による誤シグナルを回避する

- 目標利益水準を動的に最適化し、市場状況に応じて柔軟に調整できるようにする

- 出来高指標を組み合わせ、出来高の少ない偽突破を回避する

- 機械学習アルゴリズムを導入し、パラメータを自動最適化する

まとめ

本戦略は全体的に考え方が明確であり、RSI指標で買われすぎ・売られすぎを判断し、動的ストップロスと目標利益による退出を組み合わせています。利点は理解・実装が容易で、リスクコントロールが行き届いており、拡張性が高いことです。次のステップとしては、シグナルの品質向上やパラメータの動的調整などの方向で最適化を進め、よりインテリジェントな戦略に進化させることができます。

- 1