SARモメンタム反転追跡戦略に基づいて

概要

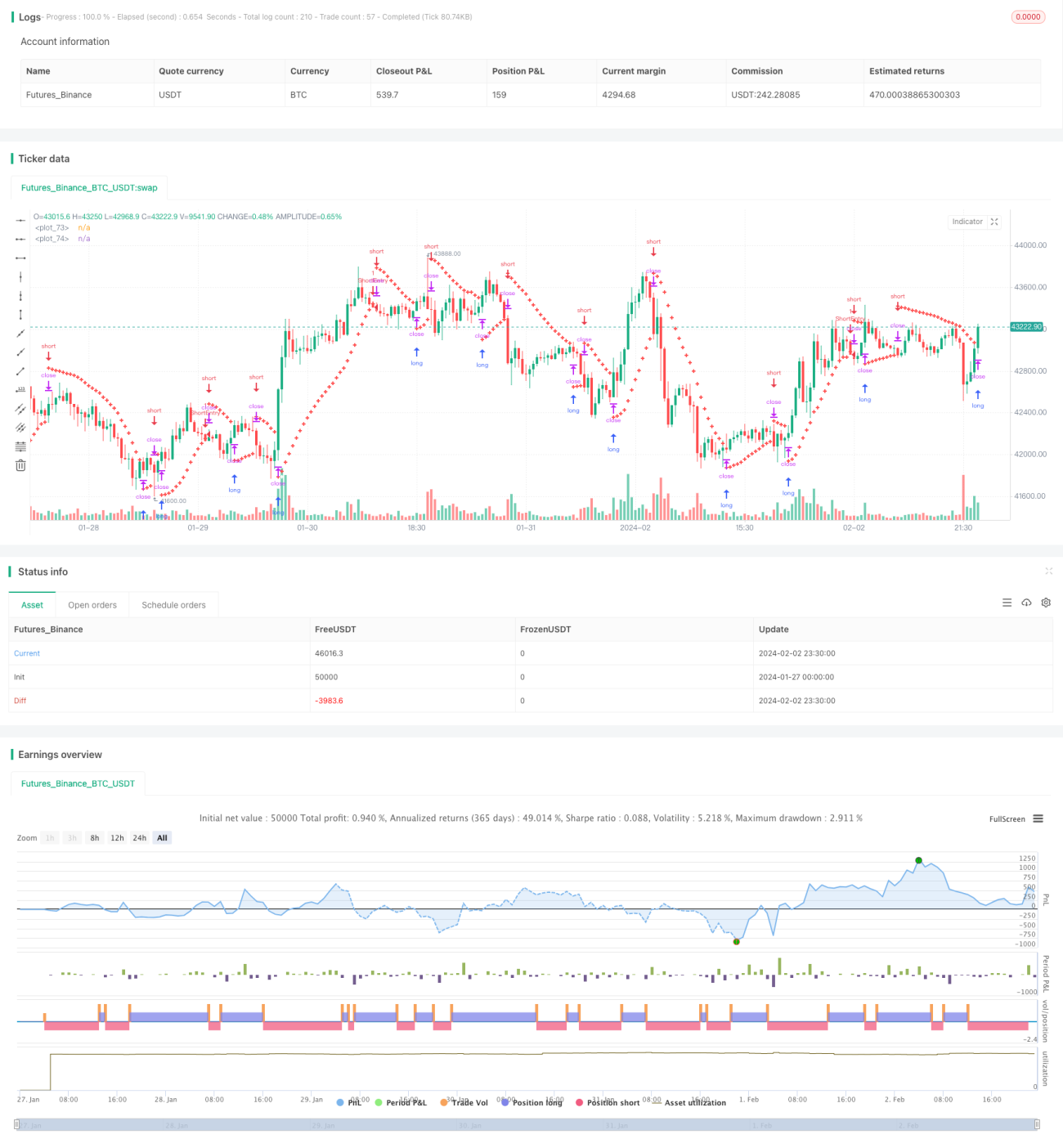

本稿では、パラボリックSAR(Parabolic SAR)インディケーターを利用したモメンタム逆張り追跡戦略について説明します。この戦略は、パラボリックSARインディケーターを用いてNifty先物市場における潜在的なトレンド転換を識別し、自動化されたトレンド追跡取引を実現します。

主にシステム化された取引手法を好むトレーダーに適しており、明確なエントリーとエグジットのシグナルを提供します。市場トレンドを捉えることで、トレーダーの財務目標達成に貢献します。

戦略の原理

この戦略は、パラボリックSARインディケーターを使用して価格トレンドの方向性を判断します。上昇トレンドでは、SAR値は価格の下に位置し、新高値が出現するにつれて徐々に上方に移動します。下降トレンドでは、SAR値は価格の上に位置し、新安値が出現するにつれて徐々に下方に移動します。

SAR値が価格を上抜けまたは下抜けした場合、潜在的なトレンド転換を示すため、戦略は新たなトレンド方向を捉えるために、それぞれ売りまたは買いを行います。

具体的には、初期計算で現在のSAR値と加速係数を決定した後、戦略は継続的に価格の新高値または新安値を追跡し、それに応じてSAR値を調整します。確定したローソク足において、上昇トレンドの場合はSAR値の下で売り、下降トレンドの場合はSAR値の上で買います。

戦略の優位性分析

- 古典的なインディケーターであるパラボリックSARを使用して市場の反転を捉える

- 明確なシステム化されたエントリー・エグジットシグナルを提供

- トレンド追跡に役立ち、追加の価格変動を獲得可能

- 自動化された取引システムで、人手による判断が不要

リスク分析

- SARインディケーターは100%信頼できるわけではなく、誤ったシグナルが発生する可能性がある

- 反転の失敗によりストップロスが発生する可能性がある

- 戦略に対する契約期限の影響を考慮する必要がある

- 取引コストが戦略の収益性に与える影響を考慮する必要がある

戦略の最適化方向

- SARインディケーターのパラメーター(ステップ、初期値、最大値など)の最適化

- RSI、MACDなどの他の逆張りシグナルインディケーターと組み合わせて反転を判断

- 出来高などの条件ロジックを追加して誤シグナルをフィルタリング

- 固定ストップロスをトレーリングストップロスに変更する検討

- ポジションサイズの自動調整を検討

まとめ

本戦略は、パラボリックSARインディケーターを利用して市場トレンドの反転を自動的に捉える取引システムを提供します。取引判断に明確なエントリー・エグジットシグナルをもたらし、トレンド追跡による利益獲得に役立ちます。一方で、インディケーターの誤シグナルやストップロスのリスクなども考慮する必要があります。継続的な最適化により、信頼性の高いトレンド追跡手法となる可能性があります。

- 1