ダブル移動平均線クロスオーバー戦略

概要

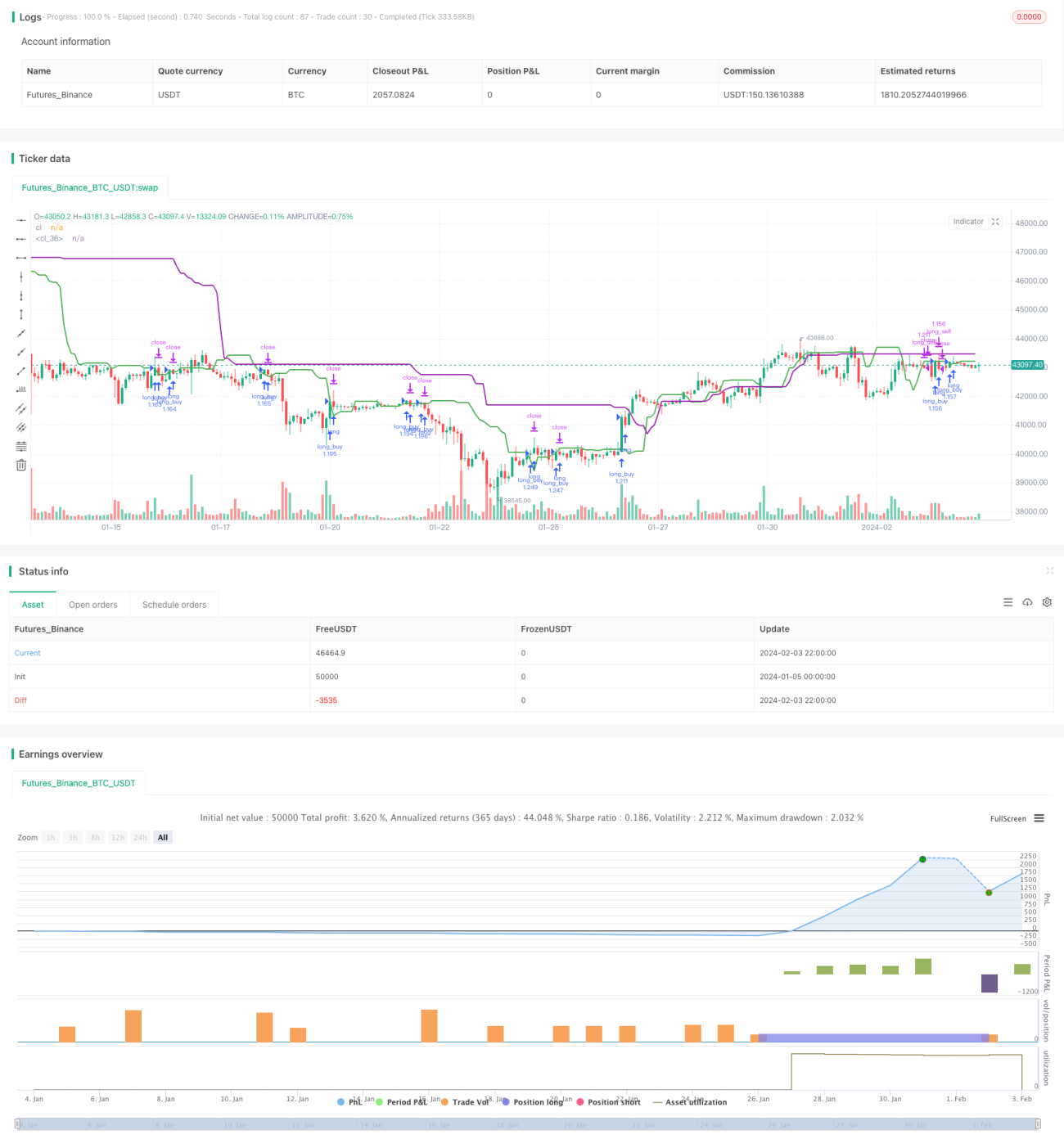

ダブル移動平均線クロス戦略は、比較的シンプルな定量取引戦略です。直近7本のローソク足の平均終値と20本のローソク足の平均終値を計算し、短期移動平均線が長期移動平均線を下から上に抜けたときに買い、上から下に抜けたときに売ることで、市場の中期的なトレンドの転換点を捉えます。

戦略の原理

本戦略の核となるロジックは、直近7本のローソク足(現在のローソク足を含まない)の平均終値を短期移動平均線とし、20本のローソク足(直近7本を除く)の平均終値を長期移動平均線として計算することです。短期移動平均線が長期移動平均線を下から上に抜けた場合、市場が下落から上昇に転じたことを示すため買い;短期移動平均線が長期移動平均線を上から下に抜けた場合、市場が上昇から下落に転じたことを示すため売りを行います。

買いシグナルが発生した後は、口座全体の資金量に応じて買いポジションを建てます。売りシグナルが発生した後は、買いポジションの数量分だけ買いポジションを決済し、その数量で売りポジションを建てます。各ポジションは20~25本のローソク足にわたって保有され、その間に損失が発生した場合はポジションの半分を損切りし、十分な利益が出た場合はポジションの半分を利確します。

戦略の優位性分析

これは非常にシンプルなダブル移動平均線クロス戦略であり、その優位性は主に以下の点に現れています。

- 考え方が単純で、理解・実装が容易であること。

- 異なる期間の移動平均線のクロスを計算することで市場の中期的なトレンドの転換点を判断する点は、多くの定量戦略で広く採用されているテクニカル指標であること。

- 市場のランダムノイズを効果的にフィルタリングし、中期トレンドを捉えることができること。

- 本戦略は特に中長期取引に適しており、各ポジションを20~25本のローソク足保有することで、良好なリスク・リワード比を得られること。

- 戦略にはリスク管理と利益確定のためのストップロスとテイクプロフィットの仕組みが組み込まれていること。

リスク分析

これは比較的シンプルなトレンドフォロー戦略であり、以下の潜在的なリスクにも直面します。

- 市場がレンジ相場に入ると、短期移動平均線と長期移動平均線が何度もクロスし、誤ったシグナルや過剰取引を引き起こす可能性があること。

- 保有期間中に価格が短期的に大きく変動し、ストップロスが発動される可能性があること。

- 市場の真のトレンド反転点を効果的に判断できず、取引シグナルが遅れる可能性があること。

上記のリスクに対しては、以下の方法で最適化が可能です。

- フィルター条件を追加し、移動平均線クロスの際に価格が重要なサポート・レジスタンスラインを突破しているかどうかを判断することで、誤ったシグナルをフィルタリングする。

- 保有期間を調整し、各ポジションの平均保有時間を短縮することで損失を抑制する。

- 出来高指標やボラティリティ指標などの他のテクニカル指標を追加し、市場の真の反転点を特定する。

戦略の最適化の方向性

これは比較的シンプルなダブル移動平均線クロス戦略であり、主に以下の点から深く最適化することができます。

- 移動平均線パラメータの最適化:異なる短期・長期移動平均線の組み合わせをテストし、最適なパラメータを見つける。

- 他のフィルター指標の追加:出来高指標やボラティリティ指標などを追加し、レンジ相場での誤ったシグナルを回避する。

- ストップロス・テイクプロフィット戦略の最適化:異なるストップロス・テイクプロフィット比率をテストし、最適なパラメータを決定する。

- 異なる市場サイクルのテスト:保有期間の長さを最適化し、どのサイクルで本戦略が最も効果的かを判断する。

- 機械学習アルゴリズムの追加:バックテストを通じて戦略パラメータを継続的に最適化し、戦略をより安定させる。

まとめ

本戦略は比較的シンプルなダブル移動平均線クロス戦略であり、異なる期間の移動平均線のクロスを計算することで中期トレンドの転換点を判断します。実用性が高く、考え方がシンプルで操作が容易です。しかし、市場の真の転換点を効果的に判断できないという限界もあります。今後はフィルター指標の追加、パラメータの最適化、機械学習の導入などを通じて継続的に最適化し、多様な市場で安定的にアルファを獲得できるようにする必要があります。

- 1