動的PSAR株式変動追跡戦略

概要

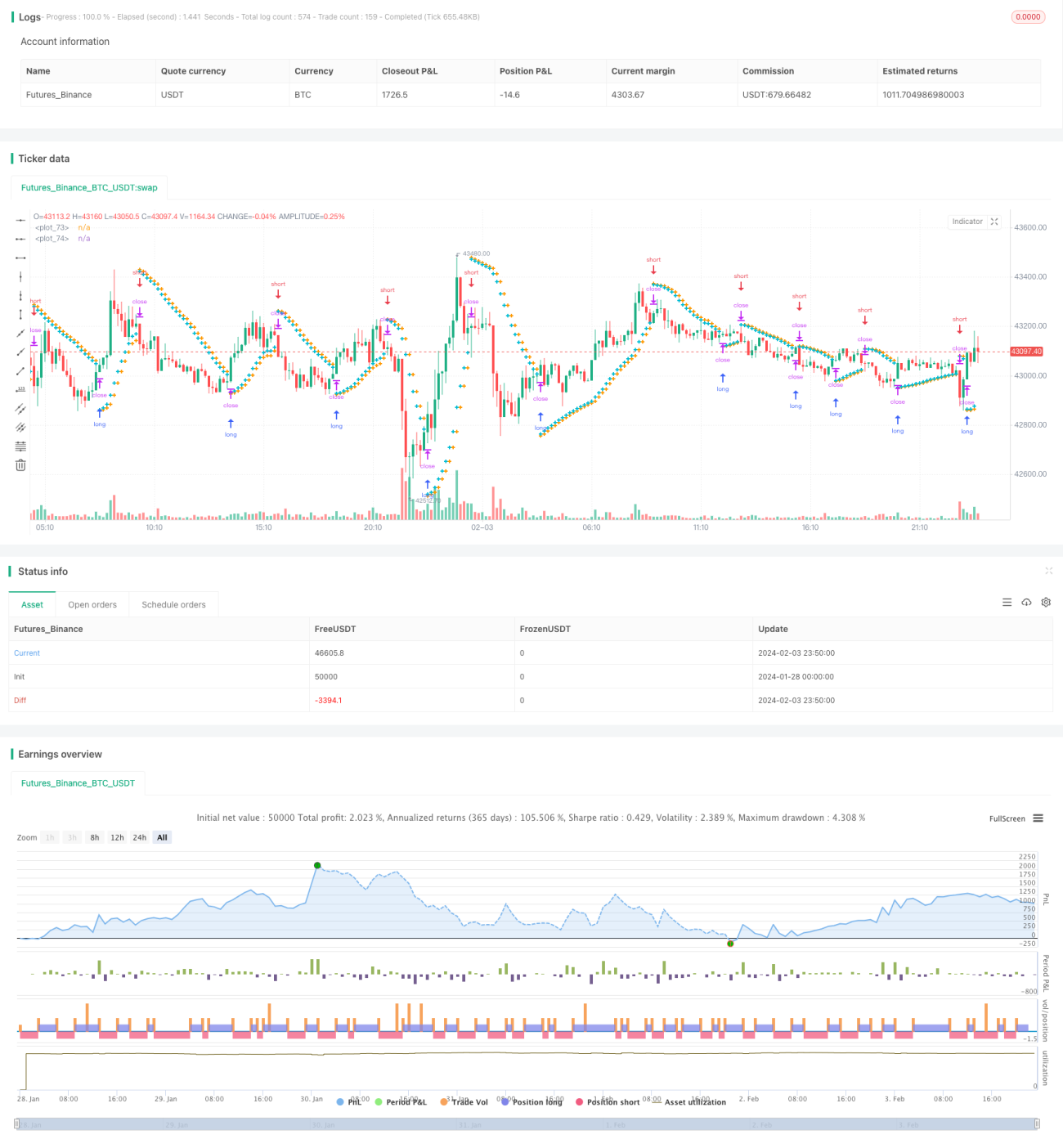

本戦略は、Parabolic SARインジケーターを基にした、株式の変動追跡と自動利確・損切を実現するシンプルで効率的な戦略です。株価の上昇・下降トレンドを動的に追跡し、反転ポイントで自動的に利確・損切を設定するため、手動介入が不要で自動取引を実現します。

戦略の原理

本戦略では、Parabolic SARインジケーターを使用して株価の変動トレンド方向を判断します。PSARがローソク足の下にある場合は上昇トレンド、上にある場合は下降トレンドを示します。戦略はPSAR値の変化をリアルタイムで追跡し、トレンドの変化を判断します。

上昇トレンドが確認された場合、戦略は次のバーのPSARポイントに損切ポイントを設定します。下降トレンドが確認された場合、戦略は次のバーのPSARポイントに利確ポイントを設定します。これにより、株価反転時に自動で利確・損切が行われます。

また、戦略には開始値、ステップ値、最大値などのパラメータが内蔵されており、PSARインジケーターの感度を調整し、利確・損切の効果を最適化できます。

戦略の優位性分析

本戦略の最大の利点は、株価変動追跡と自動利確・損切の完全自動化を実現した点です。市場の動向を手動で判断する必要がなく、利益を上げることができ、手動取引の時間と労力を大幅に削減します。

従来の損切・利確戦略と比較して、本戦略の利確・損切ポイントは変動するため、価格変動による機会をより迅速に捉えることができ、誤判断の確率を低減し、利益幅を拡大できます。

パラメータ最適化後、本戦略は大きなトレンドで継続的に利益を上げるとともに、反転が発生した場合には自動的に損切を行い元本を保護します。

リスク分析

本戦略の最大のリスクは、PSARインジケーターがトレンド方向を誤って判断する確率です。株価が短期的な調整やレンジ相場に入ると、PSARが誤ったシグナルを発する可能性があります。そのため、PSARのパラメータを適切に最適化し、判断精度を高める必要があります。

もう一つのリスクポイントは、利確・損切ポイントが現在価格に近すぎることです。これにより、損切ラインを突破される確率が高まり、元本に大きな影響を与える可能性があります。そのため、適度に利確・損切範囲を広げ、十分なバッファーを確保する必要があります。

戦略の最適化方向

本戦略の最適化の余地は、主にPSARインジケーター自体のパラメータ調整にあります。異なる銘柄でテストを行い、開始値、ステップ値、最大値の設定を最適化することで、PSARが価格変動に対してより敏感になりつつ、判断精度も維持できます。これには多くのバックテストと分析作業が必要です。

もう一つの最適化方向は、利確・損切の範囲設定です。異なる銘柄の日内変動範囲を調査し、その上で合理的な損益比率を設定する必要があります。これにより、元本損失の確率をさらに低減できます。

まとめ

本戦略は、Parabolic SARインジケーターを活用して、株式の追跡と自動利確・損切を完全自動化した取引戦略です。最大の利点は手動介入が不要で、時間と労力を節約できる点です。リスクは主にインジケーターの判断ミスにあり、パラメータ最適化によって低減可能です。全体的に、本戦略は株式の定量取引に対し、効率的で信頼性の高いソリューションを提供します。

- 1