モメンタム・ブレイクアウト・ボリンジャーバンド取引戦略

1

Follow

1802

Followers

概要

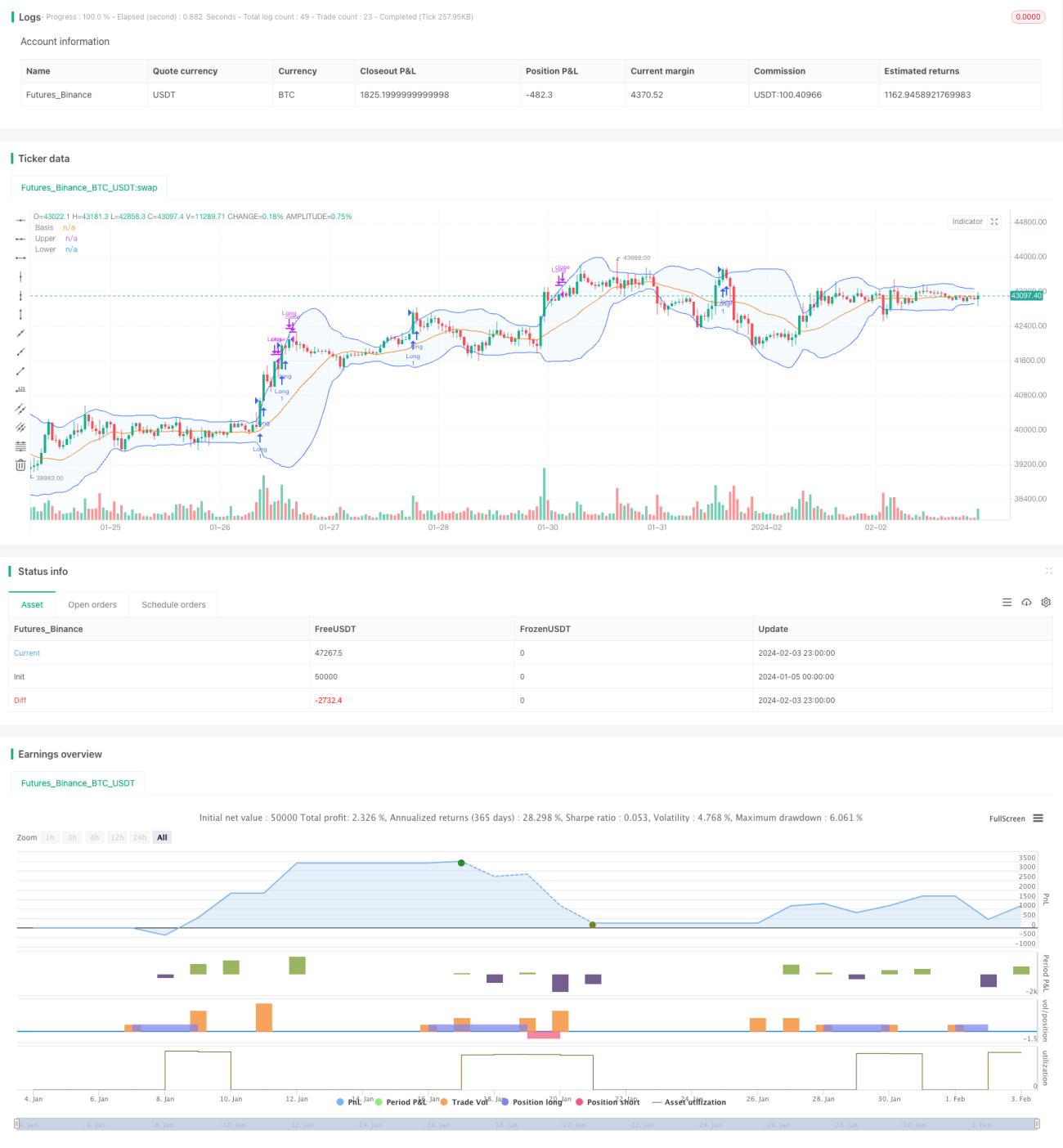

本戦略は、ボリンジャーバンド指標と出来高指標を組み合わせ、高出来高環境下において、価格がボリンジャーバンドの上限を明確にブレイクする機会を捉えて買いエントリーを行います。同時に移動平均線指標を用いてトレンド方向を判断し、ポジションがロックされるリスクを低減します。

戦略の原理

- ボリンジャーバンド指標を使用し、価格がボリンジャーバンドの上限をブレイクしたかどうかを判断します。

- 出来高指標を使用し、現在の出来高が過去一定期間の平均出来高を明らかに上回っているかを判断します。

- 出来高が活発で、価格がボリンジャーバンド上限をブレイクした場合に買いエントリーを行います。

- 移動平均線指標を使用して短期および中期のトレンドを判断し、トレンドが不利な場合は速やかにポジションをクローズして損切りを行います。

本戦略は主に3つの要素を考慮します:価格帯、モメンタム、トレンドです。価格がボリンジャーバンド上限をブレイクして買い領域に入り、大量の資金が流入して出来高が急増した場合、強い相場のサポートとモメンタムがあることを示しており、このタイミングでロングポジションをオープンします。その後、移動平均線を組み合わせて相場の動きを判断し、ポジションがロックされることを回避します。価格帯の選択、資金のタイムリーな追跡、および空売りポジションリスクの低減を通じて、相場の動きから利益を得ます。

戦略の利点

- 取引シグナルの精度が高く、偽のブレイクアウトを回避します。出来高指標を組み合わせることで、真の強い相場でのみ買いエントリーし、ポジションリスクを低減します。

- 移動平均線でトレンド方向を判断することで、迅速に損切りでき、含み損の損失を軽減します。

- 複数の指標を統合して意思決定を行う定量戦略を実現し、パラメータを柔軟に調整できるため、異なる銘柄や時間枠に適応できます。

- コード構造が明確で、戦略の可読性が向上します。指標計算、取引シグナル、エントリー/イグジットロジックなどをモジュールごとに整理し、メンテナンスが容易です。

戦略のリスク

- ボリンジャーバンドは変動範囲を示す指標であり、極端な相場では機能しない可能性があります。異常なボラティリティが発生した場合、買いシグナルを見逃したり、偽のシグナルを生成する恐れがあります。

- 出来高が不足している場合、戦略は利益を上げることができません。市場全体の出来高が不足していると、買いシグナルが発生しても利益を得るのは困難です。

- 移動平均線もトレンド判断指標として機能しない場合があり、損切りを完全に保証することはできません。

- パラメータ設定が適切でない場合、戦略の収益に悪影響を及ぼします。例えば、取引時間枠が短すぎるとトレンドの反転を見逃す可能性があります。

戦略の最適化方向

- トレンド判断やサポート/レジスタンスラインを追加するテクニカル指標(例:ローソク足パターン、チャネル指標、重要なサポートラインなど)を組み込むことで、損切りの効果を高めることが考えられます。

- 機械学習モデル(例:LSTMなどのディープラーニングモデル)を導入して真のブレイクアウトの可能性を判断し、偽シグナル率を低減します。

- 資金管理戦略を最適化します。例えば、ポジションサイズを動的に調整したり、トレーリングストップラインを設定するなど、単一取引の損失影響を軽減します。

- より多くの銘柄や時間枠パラメータをテストします。ボリンジャーバンドのパラメータや出来高パラメータなどを調整し、市場に適応した戦略に最適化します。

まとめ

本戦略は、ボリンジャーバンド指標と出来高指標を統合し、強い相場で買いのタイミングを特定します。同時に移動平均線指標を使用してトレンドを判断し、迅速に損切りを行います。単一のテクニカル指標と比較して、高い精度と損切り能力を持ちます。モジュール化設計、トレンド判断、損切り戦略の組み込みにより、最適化とメンテナンスが容易なブレイクアウト取引戦略を形成しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1