ボリンジャーバンドとRSIに基づく取引戦略

この戦略は、ボリンジャーバンドとRSIインジケーターを組み合わせてトレンド方向の変化の重要なポイントを特定し、トレンドが転換したときにポジションを構築し、その後トレンドの力を利用して利益を確定します。

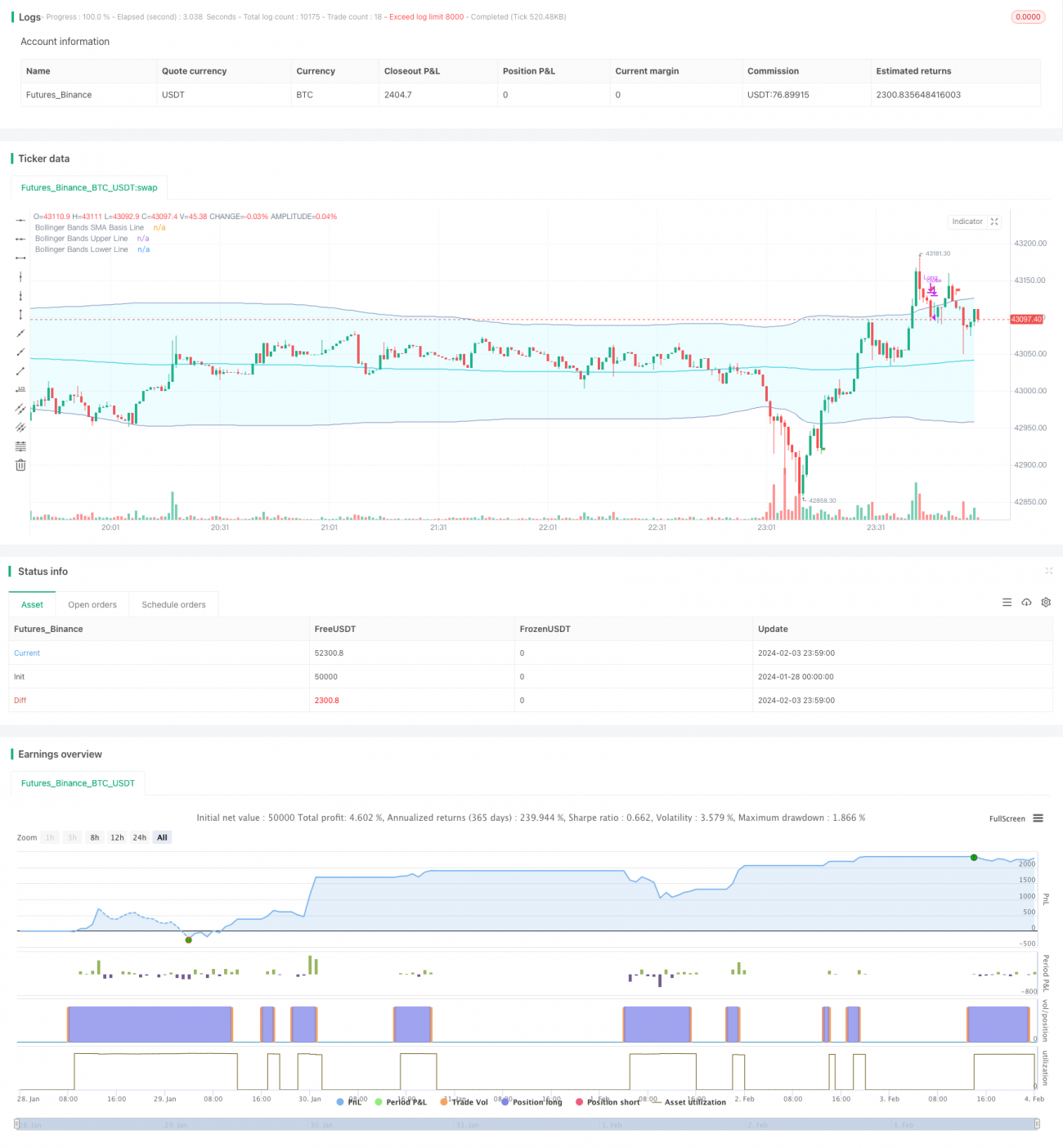

概要

本戦略はまず、ボリンジャーバンドの上限・下限を使用して価格の変動範囲と方向を判断し、RSIインジケーターを組み合わせて多空(売買)の重要ポイントを判定します。変動範囲内で変動が激しくなったときに逆張りポジションを構築します。例えば、RSIが買われ過ぎ/売られ過ぎの領域から戻り、下限付近でゴールデンクロスが発生した場合に買いポジションを構築します。あるいは、RSIが売られ過ぎの領域から戻り、上限付近でデッドクロスが発生した場合に売りポジションを構築します。その後、ボリンジャーバンドの上限・下限という2つの動的ストップロスラインを使用して、ストップロスと利確を追跡します。

戦略の原理

本戦略は主にボリンジャーバンドとRSIインジケーターの組み合わせを使用して、価格トレンドの重要な転換点を特定します。

ボリンジャーバンドは、株価の変動範囲に基づいて上限・下限を計算するテクニカル指標です。ボリンジャーバンドは株価の標準偏差を計算することで株価の変動幅を求め、それに基づいて株価の上限と下限を描画します。上限は株価変動の上限、下限は変動の下限です。株価が上限に近づくと、株価が強気相場で変動しながら上昇していることを示し、この時は株価が下落する可能性に注意します。株価が下限に近づくと、株価の下落が加速していることを示し、この時は反発の機会に注意します。

RSIインジケーターは、一定期間の株価の上昇・下落の勢いの強弱を計算して、株価のトレンドや買われ過ぎ・売られ過ぎを判断するテクニカル指標です。RSIは一定期間の平均終値上昇幅と平均終値下落幅を比較し、株価が上昇または下落しているモメンタムを測定します。RSIが70を超えると買われ過ぎ、30を下回ると売られ過ぎとみなされ、株価が反転する可能性があります。

本戦略の取引判断は、ボリンジャーバンドの上限・下限とRSIインジケーターのシグナルを組み合わせたものです。RSIが買われ過ぎゾーンから下落して中立ゾーンに入り、かつ株価がボリンジャーバンドの下限を下回った場合、株価の上昇トレンドが崩れたことを示し、この時売りの機会が出現します。売りポジションを構築できます。逆に、RSIが売られ過ぎゾーンから上昇して中立ゾーンに入り、かつ株価がボリンジャーバンドの上限を上回った場合、株価の下降トレンドが崩れたことを示し、この時買いの機会が出現します。買いポジションを構築できます。

ポジション構築後は、ボリンジャーバンドの上限・下限をストップロスラインおよび利確ラインとして使用します。株価が反転してこれらの重要なラインを再び突破した場合、速やかにストップロスまたは利確を行います。

戦略の利点

本戦略の最大の利点は、ボリンジャーバンドとRSIの2つの指標を相互検証として使用し、株価の重要な転換点を特定することです。ボリンジャーバンドのみを使用すると、誤ったシグナルが発生しやすくなります。しかし、RSIインジケーターの買われ過ぎ・売られ過ぎ領域の判断と組み合わせることで、誤操作を効果的に回避できます。もう一つの利点は、ボリンジャーバンドの上限・下限を動的な利確・ストップロスラインとして使用することです。これは事前に固定の利確・ストップロスラインを設定するよりも柔軟で合理的です。

戦略のリスク

本戦略のリスクは主に以下の2点に現れます。

-

ボリンジャーバンドのパラメータ設定が不適切である場合。ボリンジャーバンドのパラメータが大きすぎたり小さすぎたりすると、変動の激しさを識別する効果が大幅に低下します。

-

インジケーターが偽のシグナルを発する場合。本戦略は主にボリンジャーバンドとRSIインジケーターの組み合わせによる重要ポイントの特定に依存していますが、まれにインジケーターが誤ったシグナルを発することがあります。その際に盲目的に追随すると損失が発生する可能性があります。

これらのリスクに対して、以下の点から最適化を行うことができます。

-

異なる市場、異なる期間のパラメータにおけるボリンジャーバンドの最適値をテストし、合理的なパラメータを設定する。

-

他のインジケーターを検証シグナルとして追加し、単一指標による判断ミスを回避する。例えば、KD指標などを追加できます。

-

人間の経験ルールを追加し、具体的な相場に応じてエントリーするかどうかを選択する。

戦略の最適化方向

本戦略はさらに以下の点から最適化できます。

-

ボリンジャーバンドのパラメータをテスト・最適化し、その銘柄に最も適した最適パラメータを見つける。

-

ストップロス・利確戦略を追加する。トレーリングストップや移動利確を設定して、より大きな利益を確保することができます。

-

エントリーシグナルの検証として、より多くのインジケーターやパターン(出来高指標、ファンダメンタル要因など)を組み合わせ、操作の精度を高める。

-

異なる銘柄や市場の特性に応じてパラメータセットの最適化組み合わせを設定し、複数のパラメータ組み合わせからなる戦略ライブラリを形成する。

まとめ

本戦略はボリンジャーバンドとRSIインジケーターを総合的に活用し、2つのインジケーターが相互検証した上で、価格が反転する可能性のある重要なポイントを特定します。相場の重要なポイントを判断する際に比較的信頼性が高く、ボリンジャーバンドの上限・下限を動的に追跡して利確・ストップロスを行う方法も合理的です。しかし、本戦略には一定のリスクもあり、操作戦略を最適化・検証するために他の補助ツールを追加する必要があり、実戦では人間の経験による調整も併用する必要があります。総じて、本戦略は典型的な定量取引戦略の一つです。

- 1