二重移動平均線トレーリングストップ戦略

1

Follow

1802

Followers

概要

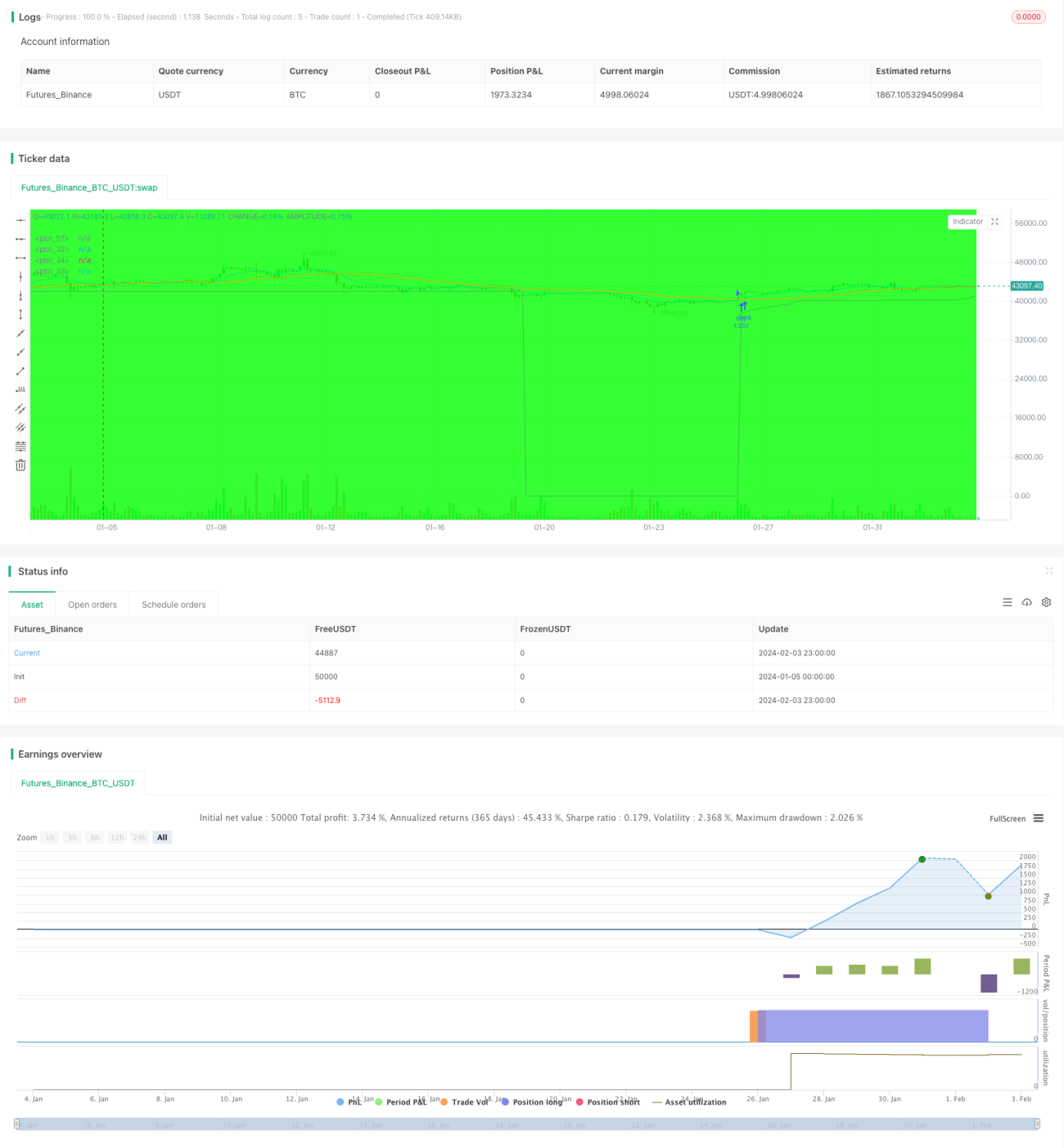

本戦略は、異なるパラメータを持つ2本の移動平均線を計算し、短期移動平均線が長期移動平均線を上抜けた場合に買いシグナルを生成します。同時に、平均真実レンジ(ATR)を用いてトレーリングストップ価格を計算し、価格がそのストップ価格を下回った場合に売りシグナルを発生させます。この戦略により、市場のトレンドに効果的に追随し、利益確定後に適切に損切りを行うことができます。

戦略の原理

- 短期移動平均線(EMA):パラメータは12日指数移動平均線で、価格変化に素早く反応します。

- 長期移動平均線(SMA):パラメータは45日単純移動平均線で、中期・長期のトレンドを表します。

- 短期移動平均線が長期移動平均線を上抜けたときに買いシグナルが発生します。

- 15日平均真実レンジ(ATR)を損切りの基準として計算します。

- ATRの値に基づいてトレーリングストップの幅(例:ATRの6倍)を設定し、ストップ価格をリアルタイムで更新します。

- 価格がストップ価格を下回った場合、売りシグナルが発生します。

本戦略は、トレンドフォローとストップ管理の利点を融合しており、中長期的な方向性を追跡すると同時に、ストップにより1回あたりの損失を管理できます。

優位性分析

- 移動平均線の組み合わせにより、トレンドを効果的に識別し、シグナルの信頼性を高めます。

- 動的なトレーリングストップにより、損失を適時に抑制し、資金へのダメージを回避できます。

- ATRを組み込んだストップにより、合理的なストップ価格が設定され、過敏になりすぎるのを防ぎます。

- 戦略の考え方が明確で理解しやすく、パラメータ調整も柔軟です。

リスク分析

- 移動平均線には遅延が生じるため、短期的な機会を逃す可能性があります。

- ストップが緩すぎると収益性が低下します。

- ストップが過敏すぎると取引回数が増加し、手数料負担が大きくなります。

- 株価のボラティリティ変動がATRパラメータの安定性に影響を与える可能性があります。

移動平均線のパラメータを適切に最適化したり、ATR倍率を調整してストップ幅のバランスを取ることができます。また、他の指標をフィルター条件として追加し、エントリータイミングを改善することも可能です。

最適化の方向性

- より多くのパラメータ組み合わせをテストし、最適な移動平均線を選択します。

- 銘柄の特性に応じてATRストップの倍率パラメータを調整します。

- 出来高や価格指標などのフィルター条件を追加し、不要な取引を回避します。

- より多くの過去データでテストを行い、パラメータの安定性を検証します。

まとめ

本戦略は、移動平均線によるトレンドフォローとATRを用いた動的ストップをうまく融合しており、パラメータ最適化により異なる銘柄特性に適応できます。明確な買いエントリーとストップの枠組みを形成し、取引ロジックがシンプルで明確です。総じて、この二重移動平均線+トレーリングストップ戦略は、安定性、シンプルさ、最適化の容易さを備えており、株式取引の基本戦略として適しています。

Source

Pine

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1