スーパートレンドチャネルに基づく定量取引戦略

概要

本戦略は、スーパートレンドチャネル指標に基づいてエントリーとエグジットのシグナルを設計し、自動化された定量取引を実現します。スーパートレンドチャネル指標は、ブレイクアウトポイントとサポート・レジスタンスレベルを明確にし、トレンド方向の判断に役立ちます。本戦略はこの指標の利点を融合し、ロングとショートの双方向取引を行います。

戦略の原理

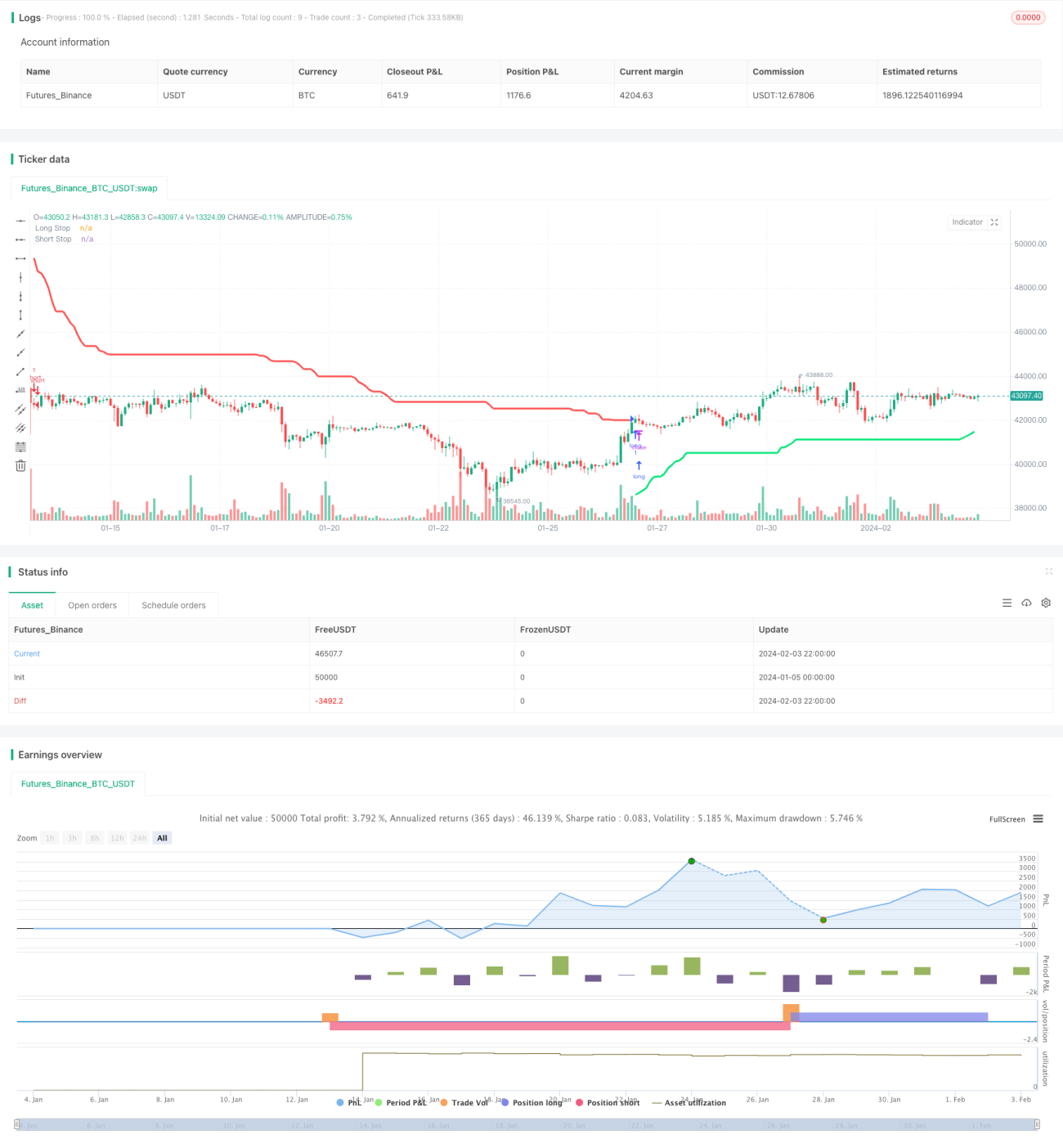

本戦略では、ATRとドンチャンチャネルを使用して、ロングとショートの2つのストップロスラインを計算します。具体的には、ATR期間とATR乗数のパラメータからATR値を算出し、最高値と最安値の平均値に加減することで、ロング用とショート用のストップロスラインを求めます。終値が下から上にロングストップロスラインを突破したときにロングシグナルが発生し、終値が上から下にショートストップロスラインを突破したときにショートシグナルが発生します。

ロングまたはショートのポジションを持った後は、ストップロスラインをリアルタイムで更新し、利益を確定します。新しいストップロスラインは以前の値を下回ったり上回ったりしないように設定され、ストップロスが突破されるのを防ぎます。ストップロスラインと以前のストップロスラインの間に新高値または新安値が発生した場合、ストップロスラインを最新の価格に更新します。

優位性分析

本戦略の最大の優位性は、スーパートレンドチャネル指標がトレンド方向と主要なサポート・レジスタンスレベルを明確に判断できる点です。ATRによる動的ストップロスと組み合わせることで、1回あたりの損失を効果的に抑制できます。

具体的には、スーパートレンドチャネル指標の2つのストップロスラインのうち、1つは保有コストを、もう1つは直近のサポートまたはレジスタンスラインを表します。これにより、エントリーとエグジットの非常に明確な根拠が得られます。同時に、ストップロスラインはリアルタイムで更新されるため、利益を確定し、ストップロスの突破を防ぐことができます。

全体として、本戦略はトレンドを確認した後にタイムリーにエントリーし、動的ストップロスでリスクを管理する、比較的安定した定量取引戦略です。

リスク分析

本戦略の主なリスクは、ストップロスラインが突破される可能性があることです。価格が急激に変動した場合、新しいストップロスラインが以前の値を下回ったり上回ったりし、ストップロスが突破されて損失が拡大する恐れがあります。

また、レンジ相場では、スーパートレンドチャネル指標が生成するエントリーシグナルの効果が低く、誤った取引を招きやすいです。その場合は、人間による介入が必要であり、トレンドを判断してから戦略を起動する必要があります。

最適化の方向性

本戦略は、以下の点から最適化が可能です。

-

ATR期間とATR乗数のパラメータを最適化し、最適な組み合わせを見つける。異なるパラメータでバックテストを行い、収益率やシャープレシオなどの指標を分析することができます。

-

他の指標によるフィルタリングを追加し、レンジ相場での誤ったエントリーを防ぐ。移動平均線やボリンジャーバンドなどの指標を組み込んで、トレンド方向を判断することが考えられます。

-

出来高指標を組み合わせてストップロスの位置を最適化する。出来高が急増したポイントに基づいてストップロスラインを調整し、利益をさらに確定することができます。

-

機械学習モデルを導入してパラメータの適応的最適化を行う。RNNやLSTMなどのモデルを使用してパラメータ値を予測し、パラメータの動的最適化を実現できます。

まとめ

本戦略はスーパートレンドチャネル指標に基づいて設計されており、トレンド方向の判断が明確で、勝率が高いです。同時に、ATRによる動的トレーリングストップロスを適用して1回あたりの損失を管理します。パラメータ最適化や指標の改善などを通じて、戦略の効果をさらに高めることができます。全体として、自動化された定量取引に適した堅実な戦略です。

- 1