LazyBearの圧縮モメンタム指標に基づく定量的取引戦略

概要

本戦略はLazyBearの圧迫モメンタム指標に基づき、モメンタムフィルターを追加し、データソースを変更し、さらにリスク管理システムを組み込み、バックテスト期間をカスタマイズ可能にすることで、ボラティリティ圧縮後の価格爆発を捉えることを目的としています。

戦略の原理

本戦略はボリンジャーバンド指標とケルトナーチャネル指標を使用して価格チャネルを計算し、価格がチャネルを突破した場合、ボラティリティが高まったシグナルとみなします。LazyBearの圧迫モメンタム指標と組み合わせており、この指標は線形回帰手法を用いて価格モメンタムの方向性を判断します。

戦略にはモメンタムフィルターが追加されており、モメンタムの絶対値がしきい値を超えた場合にのみ取引シグナルを発します。ボラティリティが圧縮され(チャネル内で収束)、かつモメンタムフィルターが通過した場合、戦略はトレンドの方向性を判断し、買いまたは売りを行います。同時にストップロス、利確、トレーリングストップを設定してリスクを制御します。

優位性分析

本戦略は複数の指標を統合して判断するため総合的であり、リスク管理メカニズムを導入することで1回の損失を制限できます。ボラティリティ圧縮後に価格トレンドの方向性をタイムリーに判断でき、パラメータをカスタマイズできるため適応性が高いです。

リスク分析

主なリスクとして、偽のブレイクアウトによる誤った判断、パラメータ設定の不適切さによる反転の遅れ、ストップロスが突破されることによる損失拡大が挙げられます。パラメータの最適化、リスク管理パラメータの調整、適切な銘柄と取引時間帯の選択によりこれらのリスクを低減できます。

最適化の方向性

他の指標(例:出来高指標)を組み合わせてシグナルをフィルタリングすること、モメンタムしきい値をより精密に調整すること、ドローダウンストップロスを設定してリスクをさらに抑制すること、より多くの銘柄のデータで効果を検証することなどが考えられます。これらの最適化により戦略の安定性と汎用性を高めることができます。

まとめ

本戦略は価格トレンドとボラティリティを総合的に判断し、統合度が高く、リスク管理措置も比較的充実しています。最適化の方向性に沿ってさらに改善することで、ボラティリティ圧縮後の価格爆発を捉えるのに非常に適した戦略です。

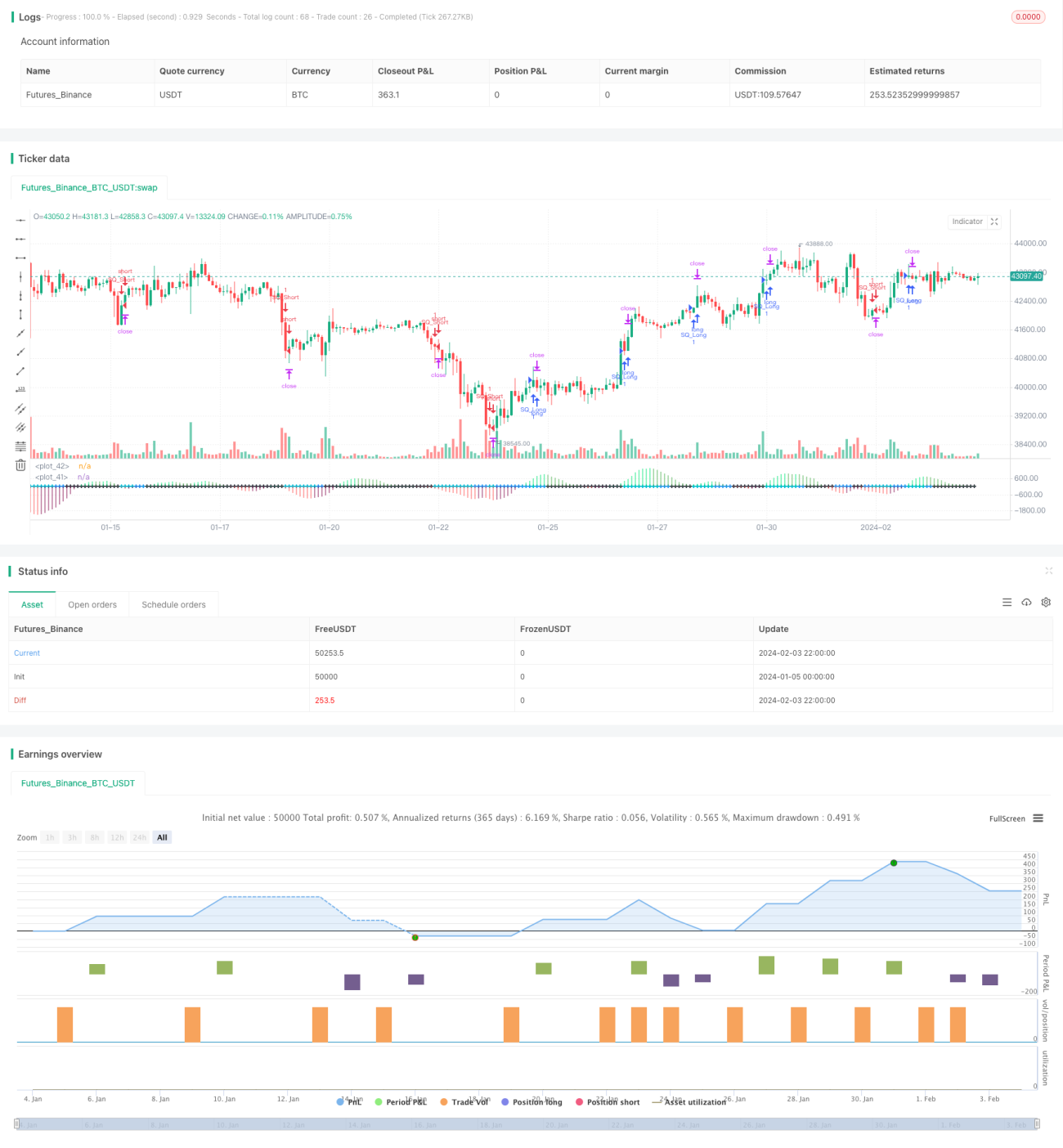

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1