ダブルスムースストキャスティック・ブレイザー戦略

1

Follow

1802

Followers

概要

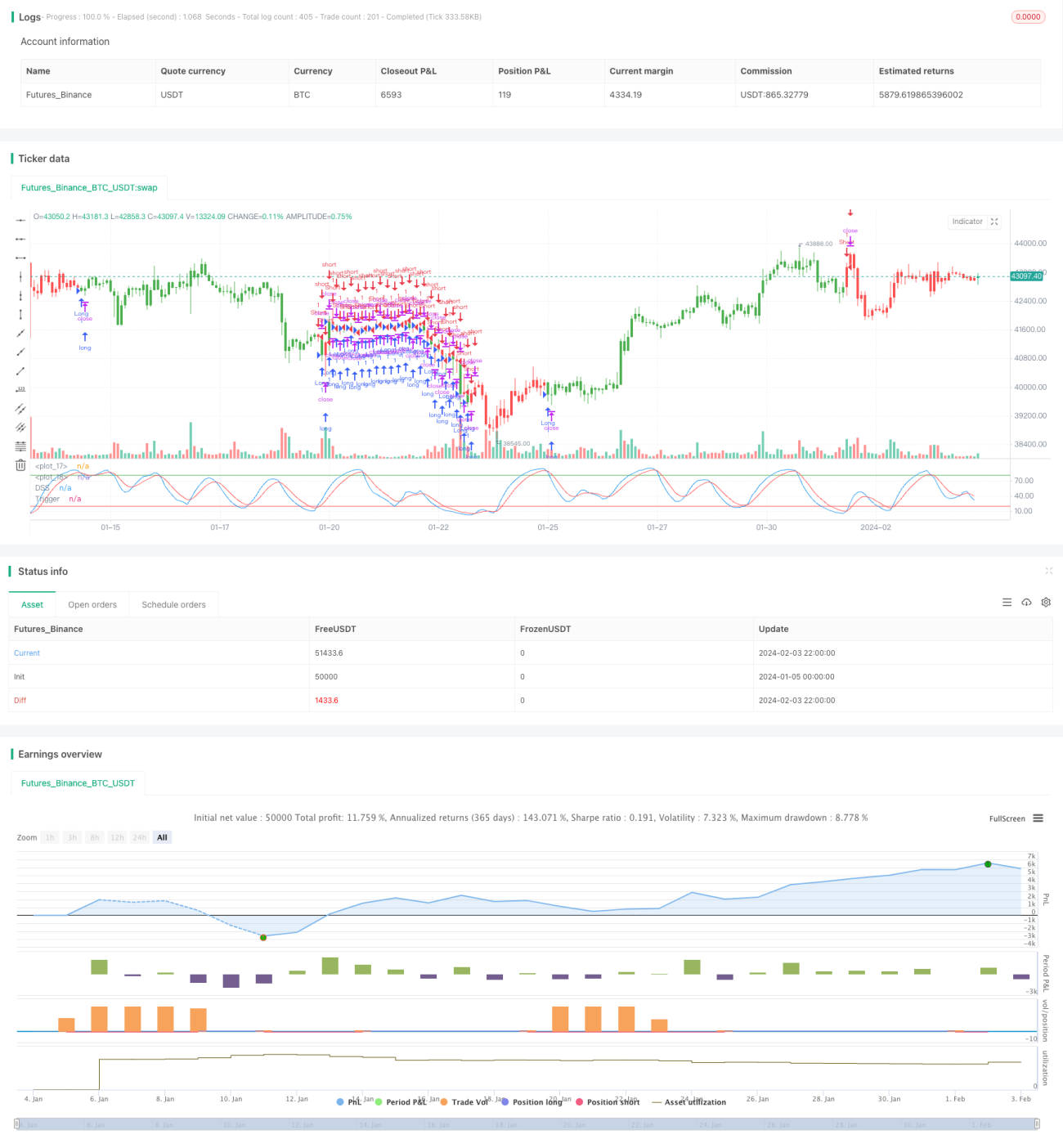

ダブルスムーズストキャスティック・ブレセット戦略(Double Smoothed Stochastic Bressert Strategy)は、William Blau によって設計された定量取引戦略です。この戦略は、移動平均法とオシレーターの原理を組み合わせようと試みています。

本戦略は、一連のダブルスムーズストキャスティック指数を計算することで取引シグナルを生成します。具体的には、まず価格の平滑ストキャスティック指数を計算し、その後、そのストキャスティック指数に再度平滑平均を適用して「ダブルスムーズストキャスティック指数」を得ます。トリガーラインがダブルスムーズストキャスティック指数をクロスしたときに、買いまたは売りのシグナルが発生します。

戦略の原理

- 価格のPDS期間平滑ストキャスティック指数 xPreCalc を計算する

- xPreCalc に EMAlen の長さの指数移動平均を適用し、xDSS(ダブルスムーズストキャスティック指数)を得る

- トリガーライン xTrigger を計算する。これは xDSS の別のEMA移動平均線である

- 取引シグナルを生成する:

- xTrigger が xDSS を下回り、かつ売られすぎラインを下回っている場合に買い

- xTrigger が xDSS を上回り、かつ買われすぎラインを上回っている場合に売り

- ダブルスムーズストキャスティック指数 xDSS とトリガーライン xTrigger の曲線を描画する

優位性の分析

本戦略は、移動平均線のトレンドフォロー能力とストキャスティック指数の買われすぎ・売られすぎ識別能力を組み合わせています。主な利点は以下の通りです。

- 二重平滑化によりノイズシグナルをフィルタリングし、安定性を向上

- トリガーラインによる取引シグナル生成により、頻繁な取引を回避

- パラメータをカスタマイズ可能で、様々な市場環境に適応

- グラフが直感的で、戦略の理解と検証が容易

リスク分析

ダブルスムーズストキャスティック・ブレセット戦略には以下のようなリスクも存在します。

- ブレセット指標は低ボラティリティ相場においてノイズシグナルが多い

- 二重平滑化によりシグナルが遅れ、価格転換点を見逃す可能性がある

- パラメータの不適切な設定によりトレンドの中枢を識別できない場合がある

- 取引ゲームリスクは依然として存在する

対策:

- パラメータを最適化し、識別精度を向上させる

- 他の指標と組み合わせてシグナルをフィルタリングする

- ポジション管理手段を追加してリスクを回避する

最適化の方向性

本戦略は以下の点からさらに最適化が可能です。

- ダブルスムーズ指数の期間パラメータを調整し、平滑効果を最適化

- ストップロス機構を追加し、1回の損失を制御

- トレンド判断指標を追加し、逆張り操作を回避

- ポジション管理手段と組み合わせ、利益機会を最大化

まとめ

ダブルスムーズストキャスティック・ブレセット戦略は、移動平均線とストキャスティック指数の利点を融合し、買われすぎ・売られすぎのポイントを識別しつつトレンドに追随する能力を持ちます。二重平滑化とトリガーラインの設定により、ノイズシグナルを効果的に除去できます。ただし、実戦で安定した収益を得るためには、パラメータの最適化とリスク管理に注意する必要があります。

Source

Pine

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1