動的ボリンジャーバンド時間範囲選択戦略

概要

本戦略は、ボリンジャーバンド指標に基づき、過去の時間範囲を選択可能な動的ボリンジャーバンド取引戦略です。この戦略では、ユーザーがバックテストの開始時刻と終了時刻を選択できるため、異なる期間における動的ボリンジャーバンド戦略のバックテストと比較が可能です。

戦略名

本戦略の名称は「動的ボリンジャーバンド時間範囲選択戦略」です。この名称には「動的ボリンジャーバンド」と「時間範囲選択」という2つのキーワードが含まれており、本戦略の主要機能を正確に要約しています。

戦略原理

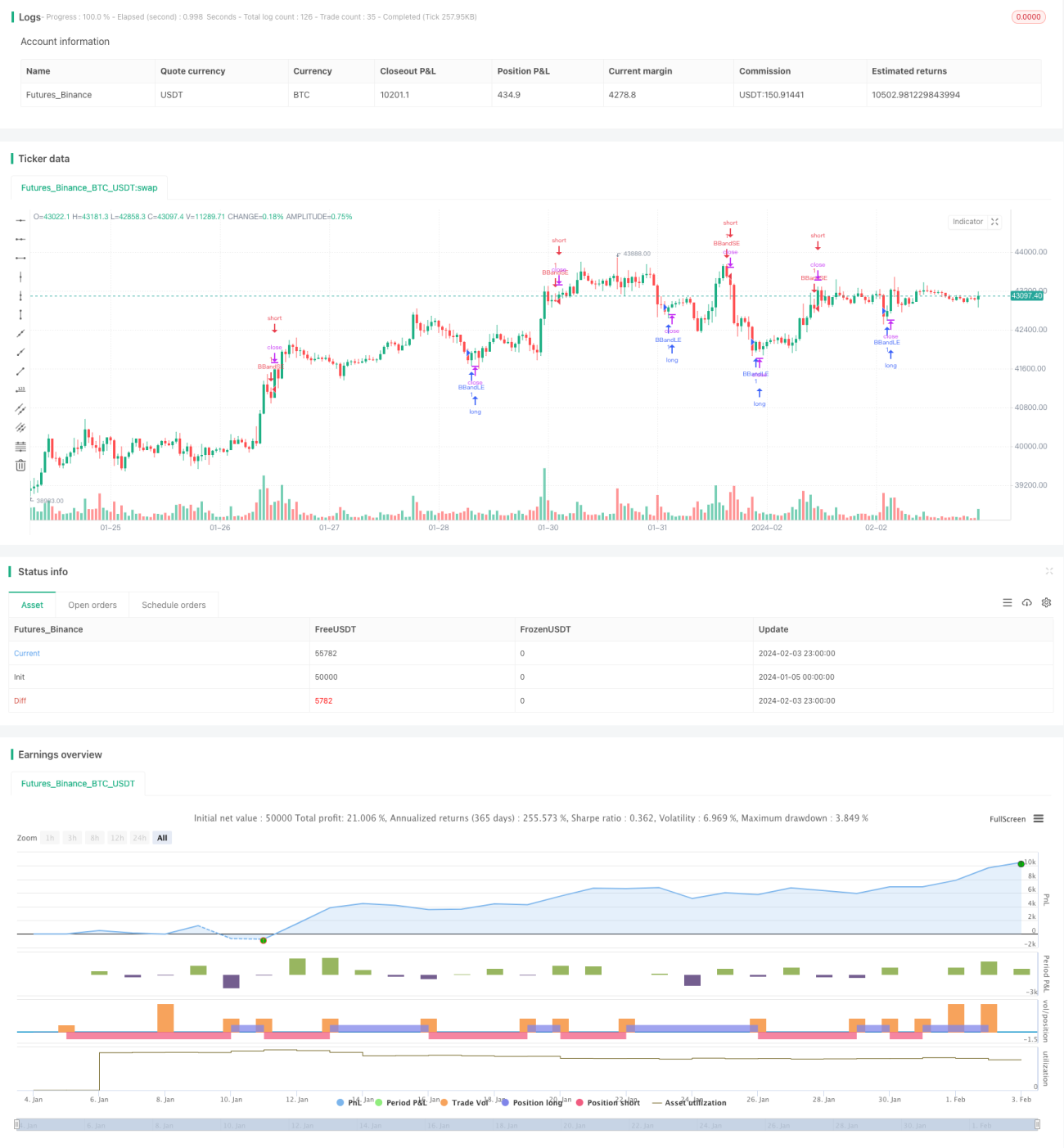

本戦略の核心原理は、ボリンジャーバンド指標の動的な上限バンドと下限バンドに基づいて取引シグナルを生成することです。ボリンジャーバンドの中線はn日単純移動平均線であり、上限バンドと下限バンドはそれぞれ中線にn日の標準偏差のm倍を加算および減算したものです。価格が下限バンドを下抜けたときにロングエントリー、価格が上限バンドを下抜けたときにショートエントリーを行います。

本戦略のもう一つの核心機能は、戦略のバックテスト時間範囲を選択できることです。戦略では、月、日、年、時、分などの複数の次元からバックテストの開始時刻と終了時刻を入力するパラメータを提供しています。これにより、ユーザーは異なる過去の時間帯を選択して戦略の効果をバックテストおよび検証し、より包括的で動的な戦略分析を実現できます。

具体的には、本戦略はtimestamp()関数を使用して選択した開始時刻と終了時刻をタイムスタンプ形式に変換し、time>=startおよびtime<=finishの条件により戦略の有効なバックテスト時間ウィンドウを設定します。これにより、動的な時間範囲選択機能を実現しています。

戦略の利点

本戦略の最大の利点は、動的ボリンジャーバンド戦略と任意の時間範囲選択とを完璧に組み合わせた点にあります。これにより、ユーザーはより柔軟かつ包括的に戦略をバックテストおよび検証できます。具体的な利点は以下の通りです。

-

動的ボリンジャーバンド戦略を実現し、市場の上昇・下降時のトレンド反転シグナルを捉えることができ、トレンド取引に適しています。

-

任意の過去の時間範囲を選択してバックテストできるため、異なる市場環境における戦略のパフォーマンスを分析し、戦略の動的最適化が可能です。

-

ボリンジャーバンド指標の適応性を組み合わせることで、本戦略は自動的にパラメータを調整し、より広範な市場環境の変化に適応できます。

-

長期および短期のパラメータ調整機能を提供しており、ユーザーは自身のニーズに応じてパラメータを最適化し、戦略をより実際の状況に適合させることができます。

-

具体的な時や分単位でのバックテストが可能で、精度が高く、より詳細な戦略分析を実行できます。

-

中国語と英語に対応しており、ユーザーエクスペリエンスが良好です。

戦略のリスク

本戦略の主なリスクは、ボリンジャーバンド指標によるトレンド反転の判断に不確実性があることです。具体的なリスクポイントは以下の通りです。

-

ボリンジャーバンド指標自体が市場の変動を完全に正確に判断できるわけではなく、誤ったシグナルが発生する可能性があります。

-

不適切なボリンジャーバンドパラメータを選択すると、戦略のパフォーマンスが低下し、損失が生じる可能性があります。

-

特殊な市場環境では指標が無効になる可能性があります。

-

バックテストの時間範囲を適切に選択しないと、重要な市場状況を見落とす可能性があります。

これらのリスクに対しては、以下の方法で制御および改善が可能です。

-

ボリンジャーバンドパラメータを最適化し、中線の周期を調整して、異なる銘柄や時間帯に適応させます。

-

移動平均線などの他の指標と組み合わせて確認を行い、誤ったシグナルを減少させます。

-

より多くの市場時間帯をテストし、戦略の安定性を評価します。

-

ストップロスを設定し、1回の取引損失を抑制します。

戦略の最適化方向

本戦略には、以下の主要な最適化の方向性があります。

-

機械学習アルゴリズムを組み合わせて、ボリンジャーバンドパラメータの動的最適化を実現します。

-

ブレイクアウトバックテストなどの機能を追加し、パラメータ設定の安定性を包括的に評価します。

-

トレーリングストップや移動ストップなどの機能を追加し、利益を確定しリスクを低減します。

-

エントリーロジックを最適化し、取引量の急増などの確認条件を追加します。

-

株価指数先物のアービトラージ戦略などと組み合わせ、戦略の適用範囲を拡大します。

-

自動実行取引機能を追加し、バックテストから実運用への移行を最適化します。

これらの最適化により、戦略の実戦効果と安定した収益性を大幅に向上させることができます。

まとめ

本戦略は、ボリンジャーバンド戦略と任意の過去の時間範囲選択とを有機的に組み合わせることに成功しました。この高度に柔軟で動的なバックテスト分析機能により、ユーザーは異なる市場環境において戦略パラメータを包括的かつ正確に調整および最適化できます。同時に提供されるビジュアル操作は、ユーザーエクスペリエンスを大幅に向上させます。本戦略は、ユーザーに強力で効率的な定量取引ツールを提供すると言えるでしょう。

- 1