動的二重指数平滑移動平均線取引戦略

概要

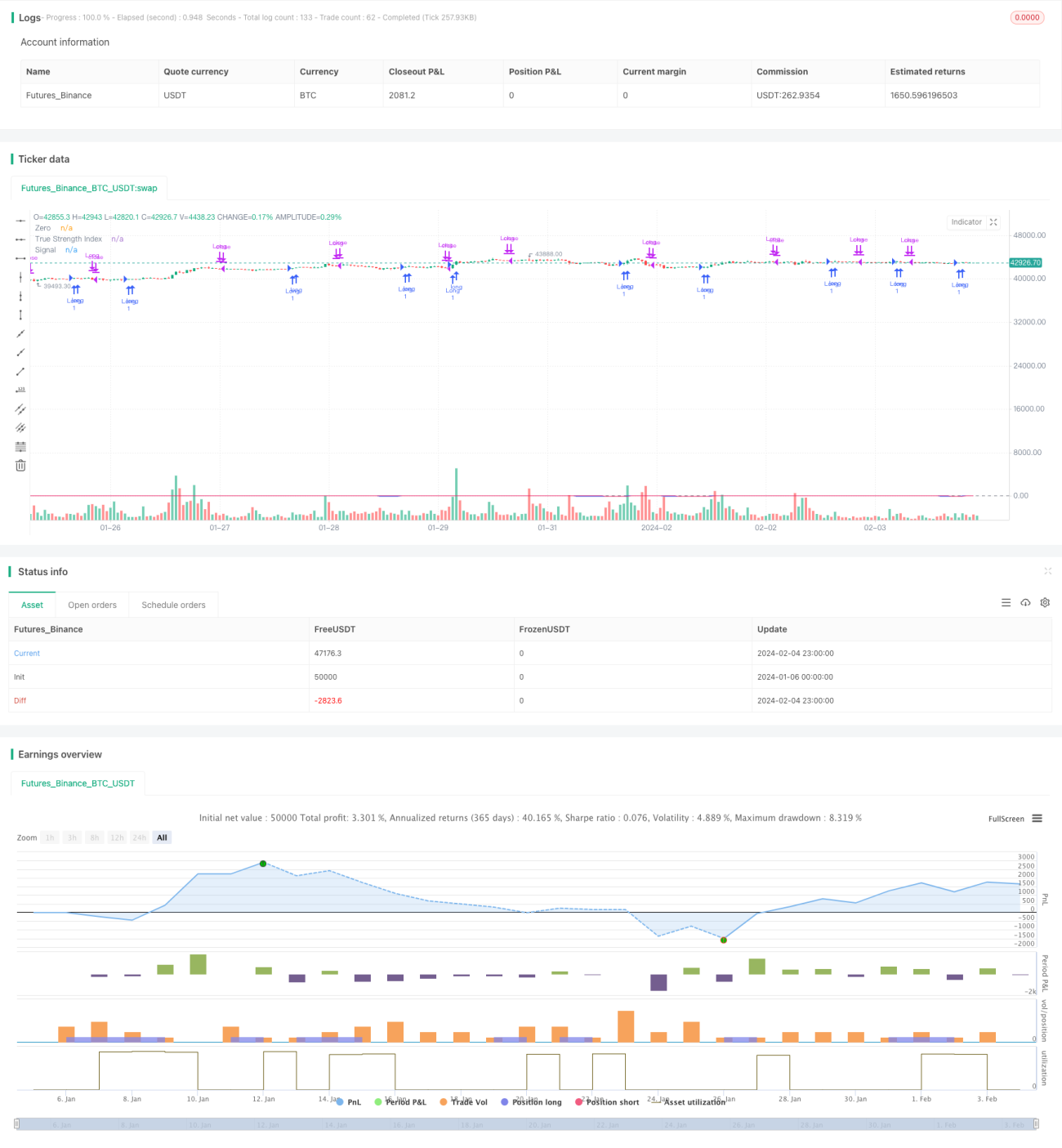

本戦略は「動的二重指数平滑移動平均取引戦略」と呼ばれ、二重指数平滑移動平均(Double Exponential Moving Average、DEMA)に基づく定量取引戦略です。この戦略は、株価の変化率を計算し、その絶対値と非絶対値にそれぞれ二重指数平滑処理を施すことで、真の強度指数(True Strength Index、TSI)を算出します。戦略はTSI値とそのシグナルラインのゴールデンクロス・デッドクロスに基づいて売買シグナルを生成します。

戦略の原理

本戦略の中核指標は真の強度指数(TSI)です。TSIの計算式は以下の通りです:

TSI = 100 * (PC1 / PC2)

ここで、PC1とPC2はそれぞれ、価格変化率の二重指数平滑移動平均と価格変化率の絶対値の二重指数平滑移動平均です。二重指数平滑移動平均の計算プロセスは、まず価格変化率に一定期間の指数移動平均を適用し、次に得られた指数移動平均に対してさらに短い期間の指数移動平均を適用します。この二重平滑化により、価格変化率のランダム性がより効果的に除去され、TSI指標の安定性が向上します。

TSI値を算出した後、戦略はTSI値のシグナルラインも計算します。シグナルラインは、TSI値の一定期間の指数移動平均として定義されます。実際の取引では、戦略はTSI値とシグナルラインの関係を観察して市場のトレンドを判断し、取引シグナルを生成します。TSI値がシグナルラインを上抜けた場合は強気、TSI値がシグナルラインを下抜けた場合は弱気と判断します。

この戦略のもう一つの特徴は、取引数量が動的に調整されることです。戦略コードでは、初期資金とリスクエクスポージャー比率が入力パラメータとして設定されています。これら二つのパラメータを、その時点の株価と組み合わせることで、毎回の取引数量またはリスクエクスポージャーを動的に計算します。これにより、戦略全体のリスクをより適切にコントロールできます。

優位性分析

動的二重指数平滑移動平均取引戦略には、以下のような様々な優位性があります。

- TSI指標を使用しており、二重指数平滑化を適用することで市場ノイズに対する感度が低減され、より正確なシグナルを生成できます。

- 指標とそのシグナルラインのクロスオーバーという実証された原則に基づいて取引シグナルを生成するため、多くの偽シグナルが排除されます。

- リスク予算に基づいてポジションサイズを動的に調整します。これにより、過剰な取引や感情的な操作を防ぐことができます。

- 日足および週足の時間枠に適しており、スイングトレードやポジショントレードに適しています。

- シンプルな入出力ロジックのため、ボットや他の取引システムに容易に実装できます。

- 調整すべきパラメータが多くないため、システムの最適化が容易です。

これらの優位性により、株式トレーダーにとって強力で多用途な取引戦略となっています。慎重な平滑化処理とポジションサイズ設定により、偽シグナルや大きな損失を防ぐのに役立ちます。

リスク分析

動的二重指数平滑移動平均取引戦略には多くの利点がありますが、ほとんどの株式戦略と同様に、いくつかの固有のリスクも存在します。

- TSIとシグナルラインは過去の価格データに基づいているため、特に市場のボラティリティが高い場合には、誤ったシグナルが発生するリスクが常にあります。

- 市場がTSI指標のゼロライン付近で揉み合う場合、リトレースメントが発生する可能性があります。これにより損失が生じる可能性があります。

- 大幅なギャップが発生した場合…トレンドが継続している場合、TSIが早期にトレンド反転をシグナルし、利益を逃す可能性があります。

- レバレッジの使用により、リスクパラメータで設定された限度を超える損失が発生する可能性があります。

しかし、ポジションサイズ、ストップロス、その他のリスク管理テクニックを適用することで、これらのリスクは軽減できます。さらに、パラメータやフィルターをさらに最適化して、さまざまな市場条件下でのパフォーマンスを最大化することも可能です。

最適化の方向性

本戦略を最適化するためのアイデアをいくつか挙げます。

- 異なる二重平滑化パラメータの組み合わせをテストし、より正確な取引シグナルを生成する組み合わせを探します。長期と短期の期間パラメータを調整して最適化できます。

- ボラティリティ、出来高、またはその他の指標に基づくフィルターを追加し、不必要な取引シグナルを減らします。これにより取引頻度を下げつつ、1回あたりの取引の収益性を向上させることができます。

- ストップロスロジックを追加します。例えば、TSI値がゼロラインをクロスした際にストップロスを実行します。これにより不要な損失を減らせます。

- 異なる取引商品(指数、商品など)における本戦略のパフォーマンスを評価します。最もパフォーマンスの良い商品に集中して取引します。

- 取引商品の選別フィルターを導入します。例えば、商品の流動性やボラティリティ指標を評価し、パラメータ指標のランキングが高い商品を選択して取引します。

- 機械学習手法を活用してフォワード分析を行い、最適なパラメータセットを選択します。これにより、人手による選択のバイアスを減らし、より優れたパラメータを得ることができます。

- 市場環境に応じて複数のパラメータセットを用意し、動的に切り替えます。例えば、強気相場ではより積極的なパラメータセット、弱気相場ではより保守的なパラメータセットを使用します。

上記の各側面をテスト・最適化することで、戦略の安定性と収益率をさらに向上させることが期待されます。

まとめ

全体として、本戦略はTSI指標の二重指数平滑化特性に基づいて、比較的安定かつ信頼性の高い株式取引戦略を設計しています。ポジションサイズを動的に調整することで、全体のリスクレベルを効果的にコントロールできます。この戦略は、短期取引と中期・長期取引の両方に適した利点を兼ね備えています。

もちろん、ほとんどの定量取引戦略と同様に、本戦略にも一定の限界があります。主に市場の激しい変動の影響を受けやすい点です。また、パラメータの選択やフィルター条件についても、複雑で変化の激しい市場においてより高い適応性と収益性を得るために、さらなるテストと最適化が必要です。

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1