ボリンジャーバンドとRSIの組み合わせ戦略

1

Follow

1802

Followers

概要

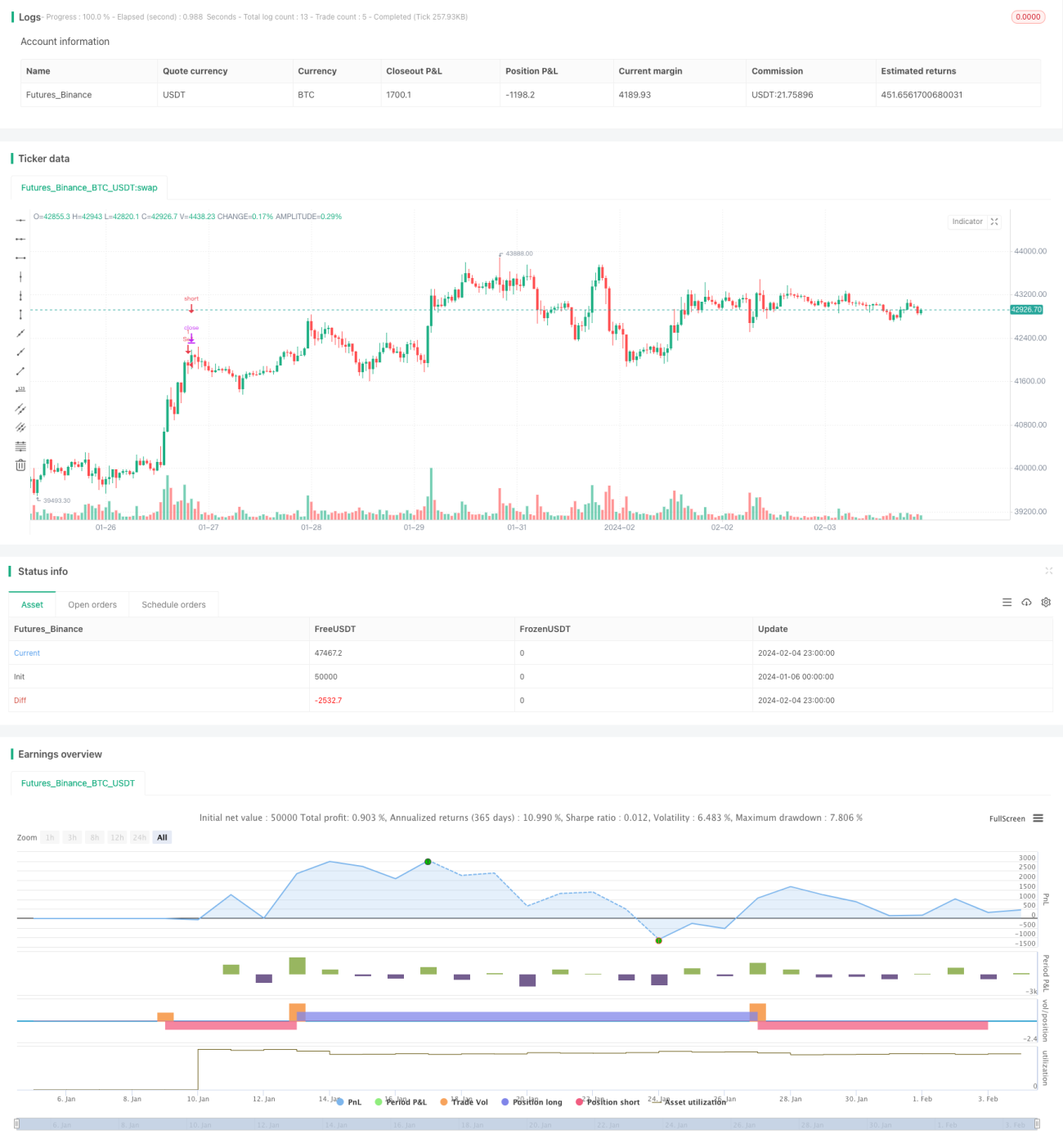

本戦略の名称は「ボリンジャーバンドとRSIの二重確認戦略」です。この戦略は、ボリンジャーバンドの上部・下部バンドを計算し、RSIの買われすぎ・売られすぎシグナルを組み合わせることで、安値で買い、高値で売ることを目的としています。

戦略の原理

本戦略は主に2つの指標に基づいています:ボリンジャーバンドとRSIです。

-

ボリンジャーバンドは、上部バンド、中間バンド、下部バンドで構成され、一定期間の移動平均線と標準偏差を計算して構築されます。価格が上部バンドに近づくと買われすぎ領域、下部バンドに近づくと売られすぎ領域となります。

-

RSIは、底値からの反発や天井からの調整のタイミングを判断するために使用されます。RSIが70を超えると買われすぎ、30を下回ると売られすぎとされます。

本戦略の取引シグナルは以下の通りです:

- 買いシグナル:終値が下部バンドを上抜け + RSIが30未満

- 売りシグナル:終値が上部バンドを下抜け + RSIが70超

これにより、単一の指標のみに依存した偽シグナルを回避し、より信頼性の高い安値買い・高値売り戦略を実現します。

優位性分析

- ボリンジャーバンドとRSIの2つの指標を組み合わせ、シグナルを二重確認することで、偽のブレイクアウトを回避。

- RSIで買われすぎ・売られすぎを判断し、ボリンジャーバンドでブレイク位置を特定することで、判断精度を向上。

- ボリンジャーバンドとRSIのパラメータを調整可能に設計しており、異なる市場に適応でき、汎用性が高い。

- 価格とボリンジャーバンドの関係をリアルタイムで監視するため、タイムラグの問題がない。

- 安値買い・高値売りを実現し、市場トレンドに追随するため、利益幅が大きい。

リスク分析

- ボリンジャーバンドの標準偏差パラメータの選定が不適切な場合、シグナルが過剰または過少になる可能性がある。

- RSIのパラメータ設定が不適切な場合、最適な買い・売りのタイミングを逃す可能性がある。

- シグナルの発生頻度が低く、長期間ポジションを開けない可能性がある。

- トレンドを判断できないため、逆方向のシグナルが発生するリスクがある。

リスク解決策:

- ボリンジャーバンドとRSIのパラメータを最適化し、最適なパラメータの組み合わせを見つける。

- 他の指標を組み合わせてトレンドやシグナルの品質を判断する。

- ポジション管理を適切に調整し、1回の損失をコントロールする。

最適化の方向性

- 移動平均線指標と組み合わせてトレンド方向を判断し、逆方向シグナルの発生を防ぐ。

- チャネルストップなどのストップロス戦略を追加し、損失拡大を防ぐ。

- ポジション管理メカニズムを追加し、トレンドに追随してポジションを増やし、短期利益を確定する。

- 高頻度データに対してパラメータ最適化を行い、シグナルの質を向上させる。

- 機械学習モデルを導入してシグナルの品質を判断し、偽シグナルを減らす。

まとめ

本戦略は、ボリンジャーバンドとRSIの二重確認メカニズムにより、安値買い・高値売りを実現し、偽シグナルの確率を低減し、最適な買いタイミングを逃すことを回避します。同時に、パラメータ設計により戦略の適応性と最適化の余地が広がります。しかし、一定のリスクも存在するため、安定性を高めるためにさらなる最適化が必要です。総じて、本戦略はトレンドと買われすぎ・売られすぎ指標の利点を組み合わせており、パラメータ最適化とリスク管理が適切に行われれば、十分な利益の可能性があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1