プライスチャネルと移動平均線に基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

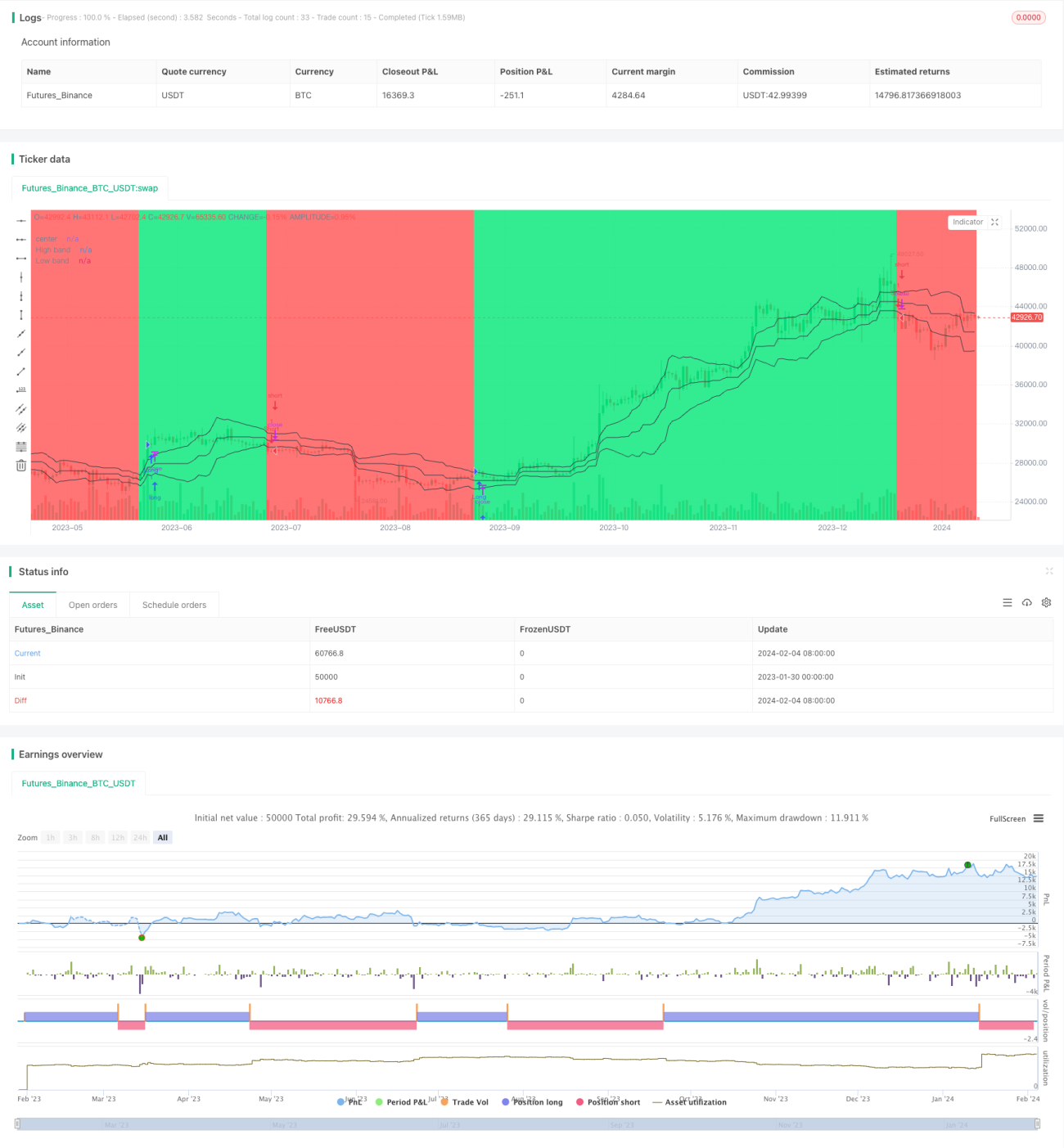

本戦略は、Price Channel(価格チャネル)を構築し、価格が中心線から乖離する距離を計算し、さらに移動平均線でシグナルをフィルタリングすることで、トレンドの識別と追跡を実現します。価格がチャネルをブレイクした際に取引シグナルを生成します。本戦略は、トレンドフォローとブレイクアウトの両方の特性を兼ね備えています。

戦略の原理

-

Price Channelの構築

- 直近len期間の最高値と最安値を計算

- 中心線は最高値と最安値の平均値

- 乖離距離は価格と中心線の絶対偏差

- 乖離距離を平滑化して上限バンドと下限バンドを求める

-

トレンド方向の判断

- 価格が下限バンドを下回った場合、下降トレンドと定義

- 価格が上限バンドを上回った場合、上昇トレンドと定義

-

取引シグナルの生成

- 上昇トレンド下では、価格が始値を下回る、または上限バンドを下抜けた場合に買い

- 下降トレンド下では、価格が始値を上回る、または下限バンドを上抜けた場合に売り

優位性分析

- 中長期トレンドを捉えることができる

- ブレイクアウトシグナルと組み合わせることで、レンジ相場での無駄な取引を回避

- パラメータをカスタマイズ可能で、さまざまな銘柄に適応できる

リスク分析

- レンジ相場では、小さな損失が複数発生する可能性がある

- パラメータ設定が適切でない場合、トレンドの転換を見逃す可能性がある

- 取引頻度に注意し、過剰取引を防ぐ必要がある

最適化の方向性

- 他の指標と組み合わせてシグナルをフィルタリングする

- Price Channelのパラメータを動的に調整する

- ストップロス機構を追加し、資金管理を最適化する

まとめ

本戦略は全体的に安定しており、中長期トレンドを効果的に追跡すると同時に、トレンドブレイクアウトによる取引シグナルを生成します。パラメータの最適化やシグナルのフィルタリングにより、より多くの銘柄や市場環境に適応できるよう改善することが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1