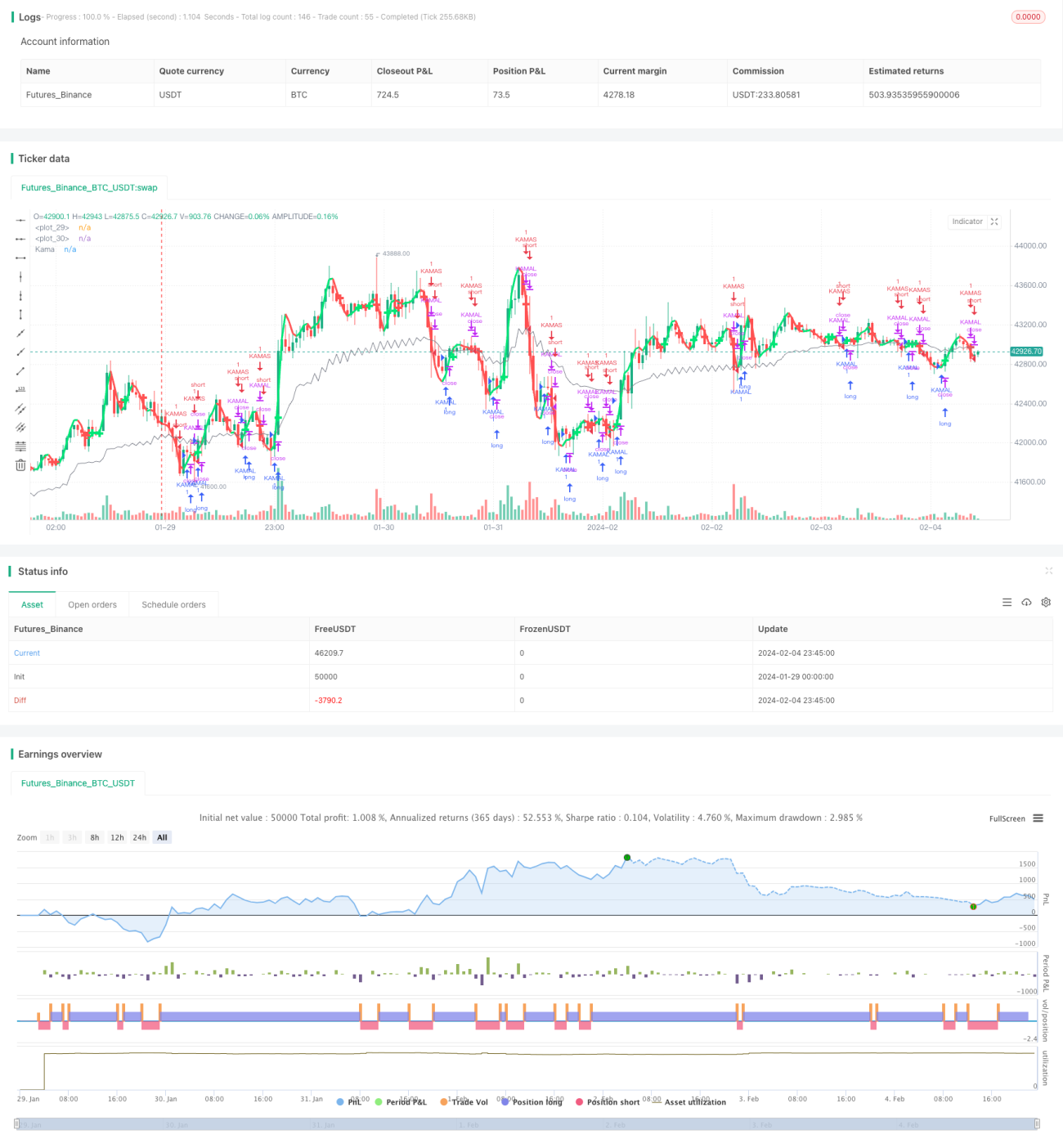

カマ(KAMA)と移動平均線に基づくトレンド追従戦略

1

Follow

1802

Followers

概要

本戦略の核心は、カマ平均線指標と移動平均線指標を組み合わせて市場トレンドを識別し、トレンドフォローを実現することです。カマ平均線と移動平均線がゴールデンクロスを形成した場合、上昇トレンドに入ったと判断してロングポジションを取ります。カマ平均線と移動平均線がデッドクロスを形成した場合、下降トレンドに入ったと判断してショートポジションを取ります。

戦略の原理

- カマ平均線を計算します。カマ平均線(Kama)は市場ノイズに敏感なトレンドフォロー指標であり、価格トレンドの判断に使用できます。

- 移動平均線を計算します。ここでは2種類の移動平均線を計算します。1つは速い二重指数移動平均線、もう1つは通常の加重移動平均線です。

- 速い線が下から上に遅い線をブレイクした場合、ロングポジションを取ります。速い線が上から下に遅い線をブレイクした場合、ショートポジションを取ります。これによりトレンド判断とフォローが完了します。

- エントリー後、価格がカマ平均線をブレイクした時点でポジションを手仕舞い、トレンドフォローによるエグジットを実現します。

戦略の優位性

- 本戦略はカマ平均線と移動平均線を組み合わせることで、市場トレンドを比較的正確に判断し、トレンドフォローとドローダウンコントロールに優れています。

- カマ平均線は市場ノイズに敏感であり、トレンドの転換点を早期に発見できます。

- 移動平均線の組み合わせによる判断は明確で、操作ルールがシンプルで理解しやすいです。

- 戦略パラメータの最適化の余地が大きく、異なる銘柄や取引商品に応じてパラメータを調整・最適化できます。

リスク分析

- カマ平均線と移動平均線の組み合わせによる市場トレンドの判断には誤判定の可能性があります。他の指標と組み合わせて判断を検証する必要があります。

- ストップロスの設定がないため、異常な相場変動時に大きな損失が発生する可能性があります。

- パラメータ設定が不適切な場合も判断ミスにつながるため、銘柄に応じてパラメータを調整する必要があります。

最適化の提案

- ATR指標を組み込んでストップロスを設定することを検討できます。

- 異なるパラメータが戦略の収益率に与える影響をテストし、最適なパラメータを選択できます。

- オシレーター指標など他の指標による検証を追加し、判断精度を向上させることを検討できます。

- パラメータの適応的・動的最適化のフレームワークを構築し、戦略パラメータを自動最適化できるようにすることも考えられます。

まとめ

本戦略の全体的な考え方は明確であり、カマ平均線と移動平均線のゴールデンクロス・デッドクロスを利用してトレンドを判断・フォローします。ドローダウンコントロールに優れ、パラメータ調整と最適化により良好な結果が期待できます。ただし改善の余地もあり、より多くの検証指標やストップロスモジュールを追加することで、戦略の安定性と収益力をさらに高めることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1