ダブルリバーサルアービトラージ戦略に基づく

概要

二重リバーサルアービトラージ戦略は、二つのリバーサル指標を統合したアービトラージアルゴリズムです。123リバーサルシステムとGannサイクロイドオシレーターという二つのサブ戦略を組み合わせ、両方のサブ戦略が同時にシグナルを発した際に取引シグナルを生成し、アービトラージ操作を実行します。

戦略原理

この戦略は二つのサブ戦略で構成されています。

-

123リバーサルシステム: Ulf Jensenの著書『How I Tripled My Money in the Futures Market』(183ページ)に由来します。取引ルールは以下の通りです。終値が前日の終値よりも高く、かつ2日前の終値よりも低い場合、低速Kラインが50未満のときに買い;終値が前日の終値よりも低く、かつ2日前の終値よりも高い場合、高速Kラインが50を超えたときに売り。

-

Gannサイクロイドオシレーター: Robert Krauszの著書『Discovering the Treasure of W.D. Gann』に由来します。一定期間の最高値と最安値の上昇・下落状況を計算し、市場のスイング方向を判断します。

このアービトラージ戦略の取引ロジックは、二つのサブ戦略のシグナル方向が一致した場合に実際の取引シグナルを生成するというものです。買いシグナルは、両方のサブ戦略が同時に買いシグナルを発した場合;売りシグナルは、両方のサブ戦略が同時に売りシグナルを発した場合です。

優位性分析

この戦略の最大の強みは、二つのサブ戦略のシグナルを統合することで、偽シグナルを効果的にフィルタリングし、取引シグナルの精度を高められる点にあります。各サブ戦略にはそれぞれ利点があり、123リバーサルシステムは突発的なリバーサル相場を捉えることができ、Gannサイクロイドオシレーターはトレンド反転の熟成度を判断できます。両者を組み合わせることで、取引シグナルがより信頼性を増し、戦略の安定性が向上します。

リスク分析

この戦略の主なリスクは、二つのサブ戦略から発せられる取引シグナルの方向が一致しない確率が高いため、取引シグナルが少なくなる可能性がある点です。さらに、各サブ戦略自体にもある程度の偽シグナルリスクが存在します。これらの要因が組み合わさることで、戦略の取引回数が不足し、市場機会を十分に捉えられない恐れがあります。

リスクを低減するためには、サブ戦略のパラメータを調整して取引頻度を適度に高めたり、他の指標を組み合わせて判断を補助し偽シグナルをフィルタリングすることが考えられます。また、二つのサブ戦略の間に大きなシグナルの乖離がある場合は、より信頼性の高い一方のみに従うことも検討できます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- サブ戦略のパラメータ調整による取引頻度の最適化

- 他のテクニカル指標を追加してシグナル品質の向上

- 異なる銘柄・期間に応じたサブ戦略のウェイト最適化

- ストップロスメカニズムの導入による1回あたりの損失の抑制

まとめ

二重リバーサルアービトラージ戦略は、異なるタイプの二つのリバーサル戦略を統合することで、強力な取引シグナルを形成します。ノイズを効果的に除去しシグナル品質を高められるため、市場におけるリバーサル機会の捕捉に適しています。ただし、サブ戦略間でシグナルが一致しない確率が高いため、取引頻度が不足する可能性があります。また、複合戦略自体のパラメータ設定は複雑であり、最大限の効果を発揮するには十分なテストと最適化が必要です。

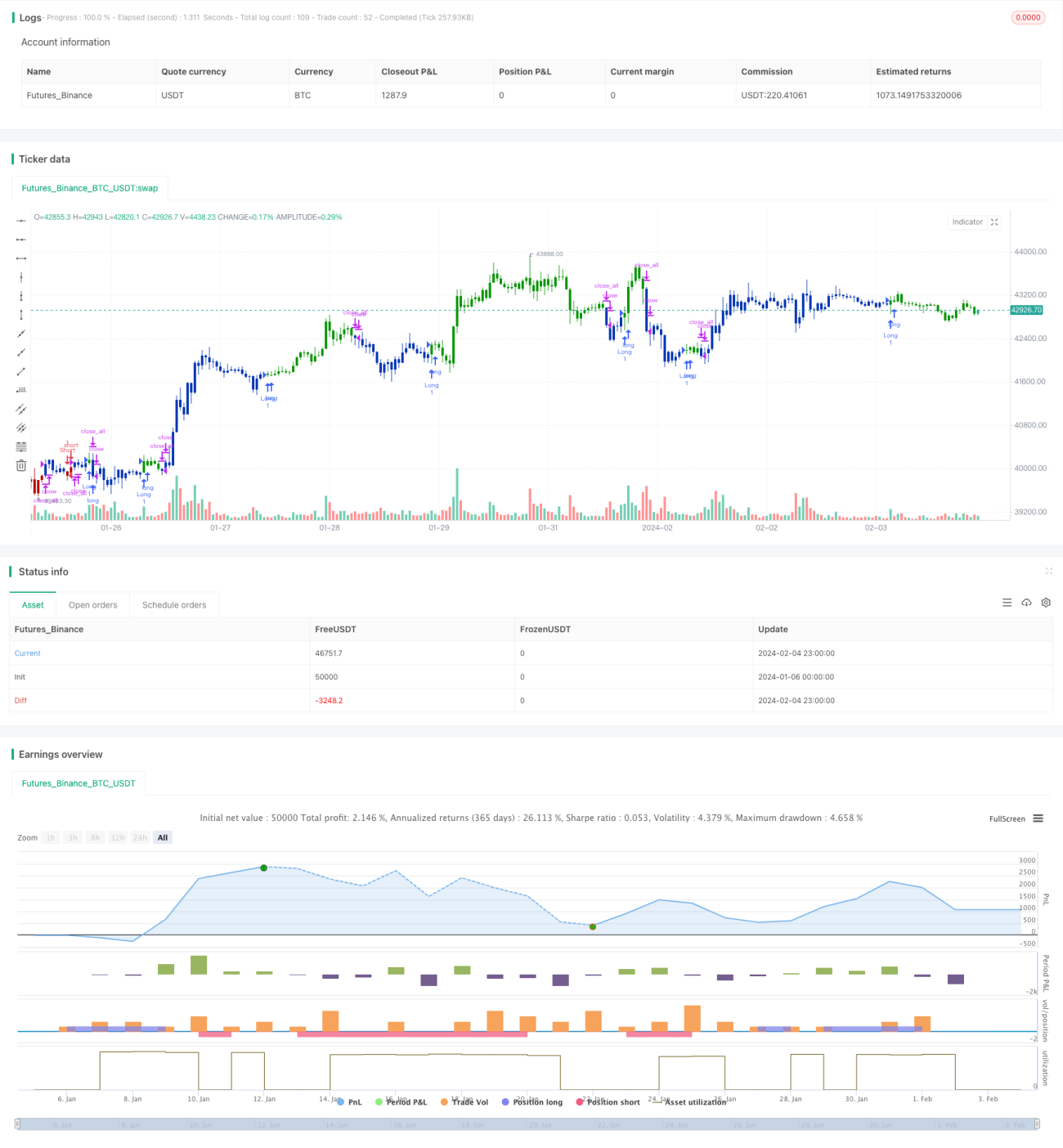

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1