SMAとATRに基づくトレーリングストップ戦略

概要

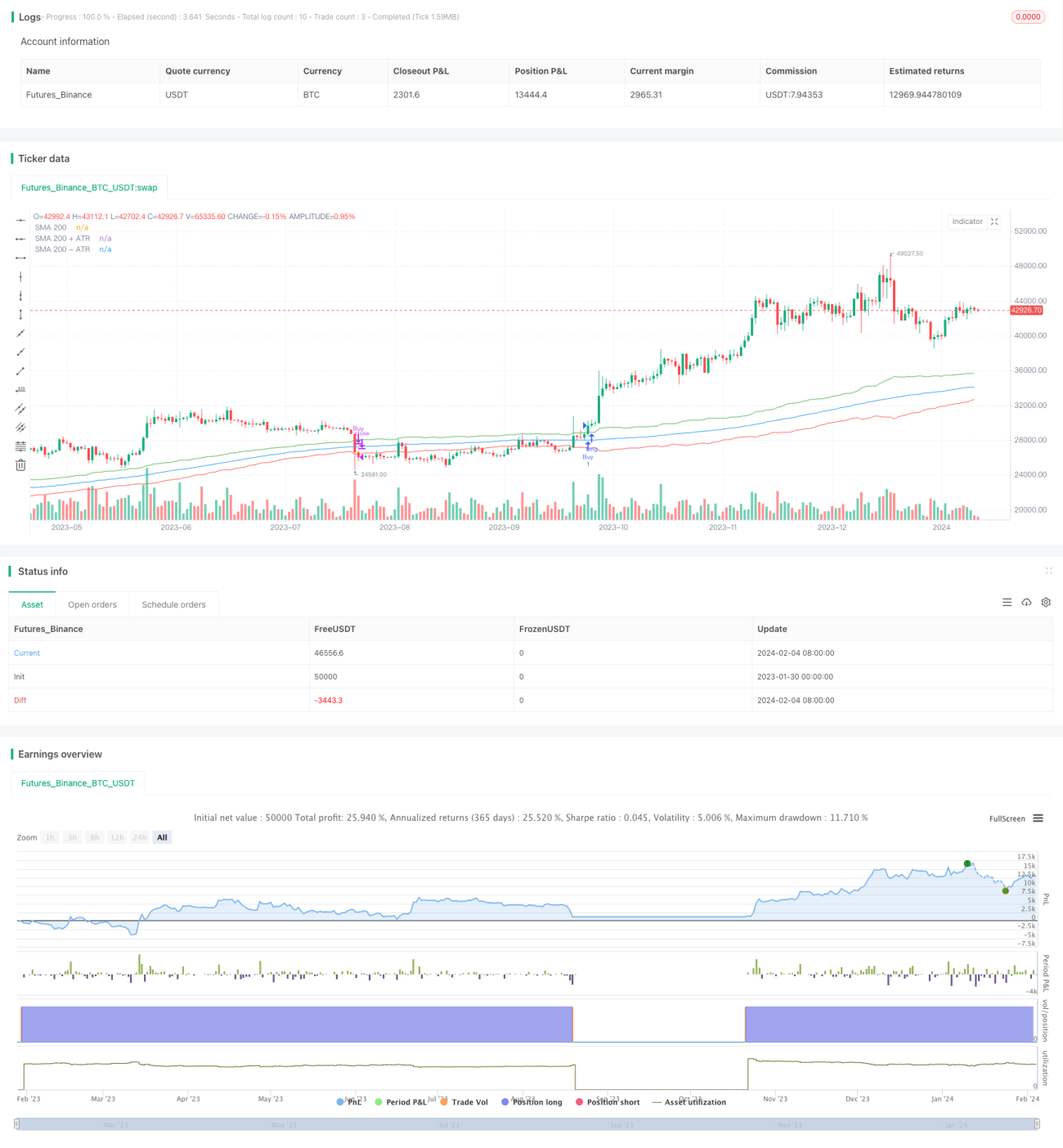

この戦略は、単純移動平均線(SMA)と平均真実レンジ(ATR)に基づいて動的なトレーリングストップを設定する長期トレンドフォロー戦略です。トレンドフォローとリスク管理の利点を組み合わせ、ドローダウンを抑えつつ利益を最大化することを目的としています。

戦略の原理

終値がSMA200日+ATR14日を上抜けた時に買いエントリーします。終値がSMA200日-ATR14日を下抜けた時にポジションをクローズして損切りします。この戦略ではSMA200で大局的なトレンド方向を判断し、ATRで損切りラインを設定することで動的なトレーリングストップを実現します。具体的には、買いシグナルは終値がSMA200+ATR14日を突破した時であり、このブレイクアウトは現在上昇トレンドにあることを示します。損切りシグナルは終値がSMA200-ATR14日を下回った時であり、このブレイクアウトは上昇トレンドが崩れたことを示します。

優位性分析

この戦略はSMAとATRという2つの指標の利点を組み合わせています。SMA200はマーケットのノイズをフィルタリングし、長期の主要方向を固定します。一方、ATR14日は直近2週間のボラティリティに基づいて損切りラインを設定し、動的なトレーリングストップ効果を実現します。これにより、トレンドに乗った継続的な利益獲得と、効果的なドローダウン管理が可能になります。総じて、この戦略の優位性は以下の通りです。

-

リスクリワード比が高い。トレンドに追随し、損切りでリスクをコントロールすることで、高いリスクリワード比を達成します。

-

ドローダウンがコントロール可能。ATRによる動的追跡により、突発的な事象の影響を低減し、ドローダウンを効果的に抑えます。

-

パラメータがシンプル。2つのパラメータのみを使用し、リスクとリターンのバランスを実現し、過度な最適化を回避します。

リスク分析

この戦略には注意すべきリスクもいくつか存在します。主なリスクは以下の通りです。

-

トレンド反転リスク。戦略自体はトレンド反転を判断できないため、突然の方向転換が発生した場合、大きな損失をもたらす可能性があります。

-

SMAの遅延リスク。SMAには一定のラグがあり、トレンド変化を即座に反映できません。

-

ATRパラメータ設定リスク。ATRのパラメータが大きすぎる、または小さすぎると、戦略のパフォーマンスに影響を与えます。

対応策:

- MACDなどの他の指標と組み合わせてトレンドを判断する。

- 異なるパラメータの組み合わせをテストし、最適なバランスを見つける。

最適化の方向性

この戦略は以下の点でさらに最適化が可能です。

-

異なるSMAとATRのパラメータ組み合わせをテストし、最適なパラメータを探す。

-

MACDなど、他のテクニカル指標を追加して反転を判断する。

-

損切りメカニズムの最適化(例えば、変化するストップ、トレーリングストップなどの方法)。

-

株式のファンダメンタル指標を組み合わせ、上昇が見込めない個別銘柄への買いを避ける。

まとめ

この戦略はトレンドフォローと動的リスク管理の手法を統合し、長期保有期間中の損切りと利確の最適化を実現しています。高いリスクリワード比、制御可能なドローダウン、リスクとリターンのバランスが特徴です。しかし、一定のトレンド反転リスクやパラメータ最適化の難しさも存在します。全体的に、この戦略は定量取引においてシンプルで効果的な長期トレードの考え方を提供しており、さらなるテストと最適化に値します。

- 1