スーパートレンドに基づくビットコインの定量取引戦略

概要

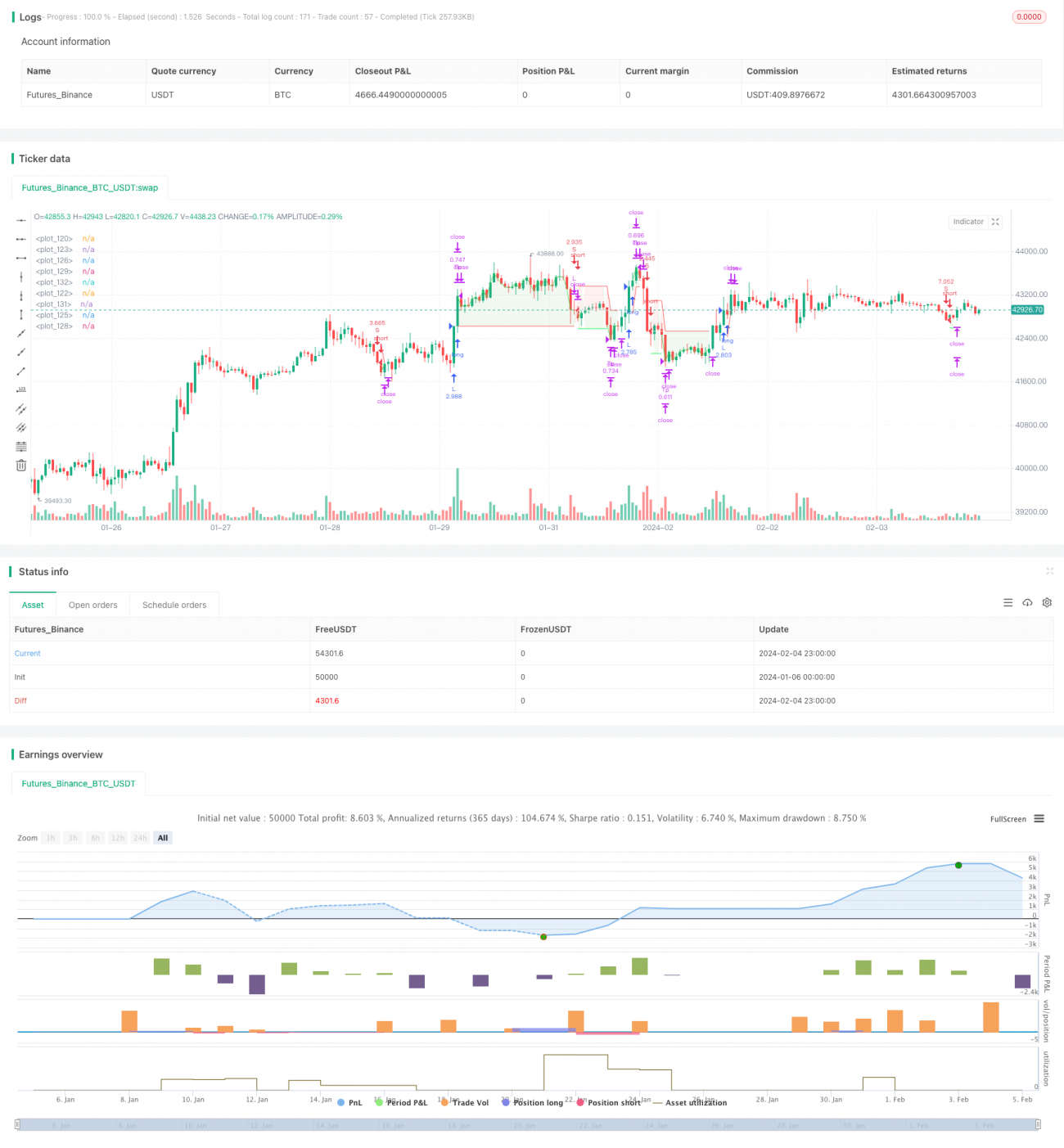

本戦略は、スーパートレンド指標に基づいたビットコインの自動定量取引戦略です。スーパートレンド指標を用いて市場のトレンドを判断し、ATRによるストップロスの原理を組み合わせてリスクを管理し、ロング・ショートの双方向取引を実現します。本戦略の最大の利点はリスク・リターン比が良好で、ストップロス戦略が信頼性が高く、中長期的な保有に適している点です。本戦略はCoinbase Proなどの主要取引所の4時間足で使用できます。

戦略の原理

本戦略では、スーパートレンド指標によって市場トレンドの方向を判断します。スーパートレンド指標が下降トレンドから上昇トレンドに転換したときにロングエントリーし、上昇トレンドから下降トレンドに転換したときにショートエントリーします。

具体的には、まずATR期間を14として計算し、ATRにストップロス倍率(例:1.5倍)を乗じて1注文あたりのストップロス距離を決定します。その後、スーパートレンド指標を計算します。指標パラメータはデフォルト値(ATR期間9、スーパートレンド係数2.5)を使用します。スーパートレンド指標が方向転換したときに取引シグナルを発します。

エントリー後、ストップロスはATRストップロスの上下に固定されます。最初の利益確定価格はリスク・リワード比率に基づいて計算され、デフォルトでは0.75、つまり利益確定距離はストップロス距離の0.75倍です。価格が最初の利益確定価格に達した場合、ポジションの50%を決済し、ストップロスをエントリー価格(含み益を確定後にポジションを追加)に移動することで、そのポジションの利益を確定します。2回目の利益確定距離も同じく0.75倍のリスク・リワード比率で計算します。価格がストップロスに達した場合は、残りの全ポジションがストップロスにより決済されます。

これにより、本戦略はストップロスリスクを管理可能に保ちつつ、部分的な利益確定で確実に利益を上げることができ、中長期の保有戦略に適しています。

優位性分析

本戦略の最大の利点はリスク・リターン比が良好で、中長期的に保有できることです。具体的な利点は以下の通りです。

-

スーパートレンドを用いて市場トレンドを判断し、ノイズを除去し主要トレンドを逃すリスクを低減します。

-

ATRによる動的ストップロスで、1回の損失を確実に管理します。

-

部分的な利益確定により利益を固定し、リスク・リターン比が高い。

-

最初の利益確定後にストップロスをエントリー価格に調整することで利益を確保し、戦略の安定性を高めます。

-

取引ロジックが非常にシンプルで理解・実装が容易であり、パラメータ最適化の余地が大きい。

-

主要取引所の日中データや高頻度データにも適用可能で、柔軟性が高い。

リスク分析

本戦略には以下のようなリスクも存在します。

-

市場の突発的なイベントによりギャップやサプライズが発生し、ストップロスが機能せず大きな損失が生じる可能性がある。ATRストップロス倍率を適切に調整することでリスクを軽減できます。

-

スーパートレンド指標の判断が誤り、取引シグナルが誤って発生する可能性がある。ATRとスーパートレンドのパラメータ組み合わせを適宜調整し最適化する必要があります。

-

部分決済比率が高すぎると、トレンドから十分な利益を得られない可能性がある。市場に応じて部分決済比率を調整すべきです。

-

取引頻度が高すぎる、または低すぎる可能性がある。スーパートレンドのパラメータを調整し、最適なバランスを見つける必要があります。

最適化の方向性

本戦略の最適化の余地は大きく、主に以下の点が挙げられます。

-

標準ATR、モメンタムストップロス、ボリンジャーバンドストップロスなど、異なるATRストップロス手法を試し、ストップロス戦略を最適化する。

-

スーパートレンド指標の異なるパラメータをテストし、最適なパラメータ組み合わせを見つける。ステップ最適化や遺伝的アルゴリズムを用いた多次元パラメータ最適化が可能。

-

ストップロスにDonchianチャネルなど2段階目のストップロス指標を重ねることで、ストップロスの信頼性を高める。

-

異なる部分決済比率をテストし、最適な利益確定とリスクのバランスを見つける。部分決済比率を動的に調整することも可能。

-

機械学習に基づいた動的ストップロスや動的ポジション調整などの戦略を探る。

まとめ

本戦略はスーパートレンドによるトレンド判断、ATRによる動的ストップロス、部分的な利益確定による利益獲得を組み合わせた定量戦略です。リスク・リターンのバランスが良く、自動取引に適しています。本戦略はハイパーパラメータ、ストップロス手法、利益確定方法などを大幅に最適化でき、長期的に調整・活用する価値のある定量戦略です。

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1