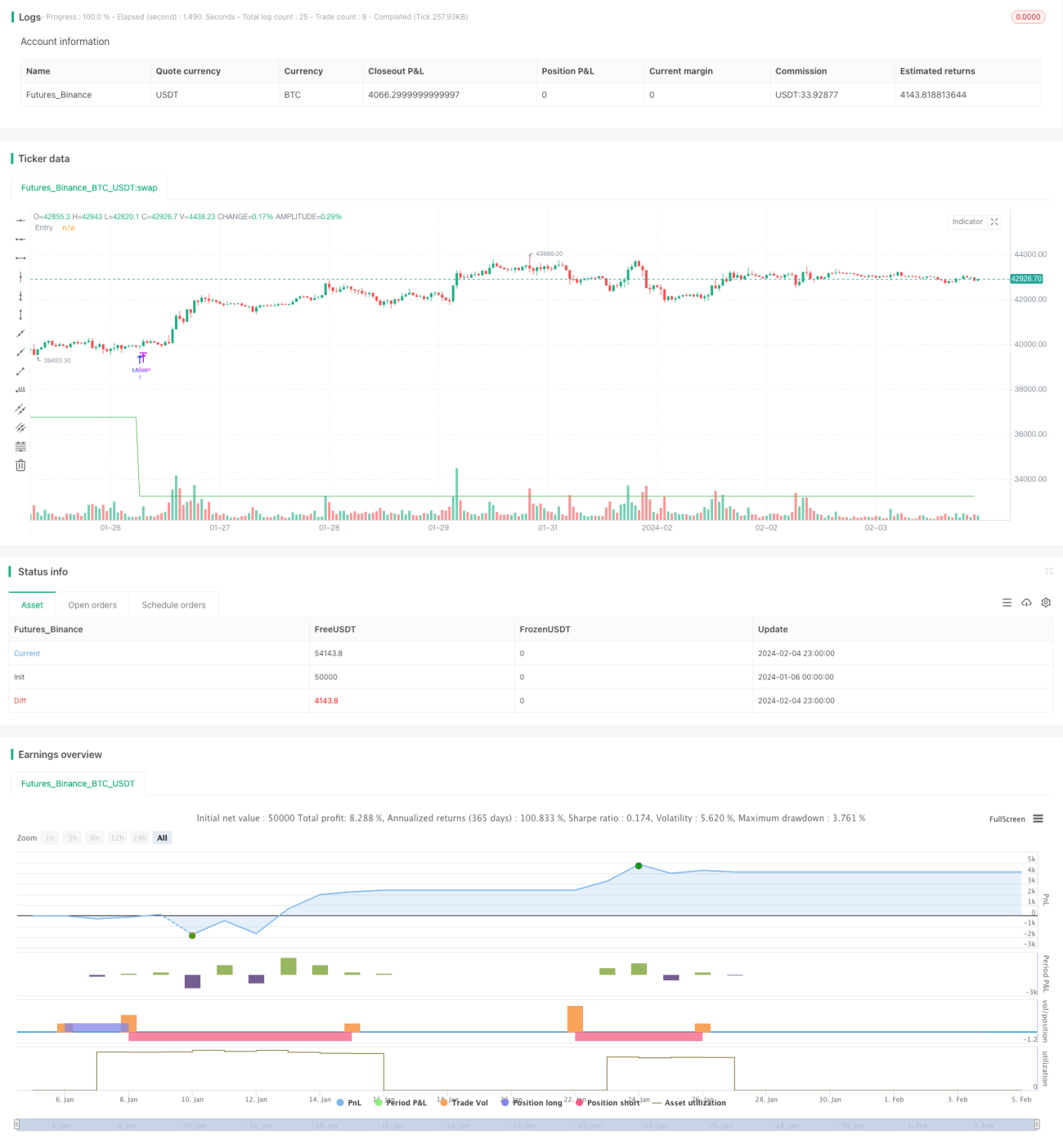

ファイバー指標に基づくトレーリングストップ指値戦略

概要

本戦略は、繊維指標を利用してストップロスとテイクプロフィット価格を自動設定し、移動ストップロス指値取引を実現します。トレンド相場では大きな利益を得ることができ、レンジ相場でも損失を抑えることが可能です。

戦略の原理

本戦略は主に繊維指標に基づいて価格を設定します。繊維指標は市場の潜在的なサポートとレジスタンスを反映します。本戦略では、繊維指標の異なるレベルをストップロスとテイクプロフィット価格として使用します。

具体的には、戦略は高値と安値を追跡し、10個の繊維価格帯を計算します。その後、設定に基づいて1つの繊維価格をエントリー戦略として選択します。価格がその繊維をブレイクした場合、設定されたレバレッジで買い注文を出します。同時に、平均エントリー価格に設定されたテイクプロフィット率を加えた価格をテイクプロフィット価格として設定します。

注文後、戦略は最新の繊維価格を継続的に追跡します。より低い繊維が発生した場合、既存の注文を取り消して新たに注文を出し、移動ストップロスを実現します。価格が上昇してテイクプロフィット価格を突破した場合、戦略はポジションを決済して利益を確定します。

優位性分析

本戦略の最大の利点は、ストップロスとテイクプロフィット価格を動的に調整できることで、トレンド相場に特化しています。以下の特徴があります。

-

トレンド相場でより大きな利益を得ることができます。平均エントリー価格に基づいたテイクプロフィット設定により、トレンド相場に最大限参加し、高い収益を狙います。

-

レンジ相場での損失を抑えることができます。価格がより低い繊維に再び達した場合、迅速にストップロスを発動し、レンジ内での損失拡大を防ぎます。

-

追加ポジション(ナンピン)に対応しています。追加ポジション設定により、価格が一定の範囲下落した場合にポジションを増やし、平均保有コストを低減します。

-

操作が簡単です。繊維とテイクプロフィット率を設定するだけで、取引は全自動で行われ、人手を必要としません。

リスク分析

本戦略には以下のリスクも存在します。

-

レンジ相場でストップロスとテイクプロフィットが頻繁に発生する可能性があります。横ばいやレンジ相場では、価格が何度も上下にストップロスとテイクプロフィットをトリガーし、取引頻度と手数料が増加します。

-

ストップロス設定がありません。より大きな利益を追求するため、戦略はストップロスを設定していません。大きなトレンド反転が発生した場合、多額の損失を被る可能性があります。

-

追加ポジションの回数と金額に制限がありません。複数回の追加ポジションにより、損失がさらに拡大する恐れがあります。

対応策:

- レンジ相場では取引を一時停止する条件を設定できます。

- 手動で相場を監視し、必要に応じて強制決済・ストップロスを行うことができます。

- 追加ポジションの回数と金額に上限を設定します。

最適化の方向性

本戦略にはさらなる最適化の余地があり、主に以下の点が考えられます。

-

他の指標を組み合わせてエントリーを確認する。エントリー条件にEMAやMACDなどの指標を追加することで、レンジ相場での損失を回避できます。

-

ストップロス機構を追加する。固定ストップロスやトレーリングストップロスを設定することで、極端な相場での大きな損失を防げます。

-

追加ポジションのロジックを最適化する。市場状況に応じて、追加ポジションの価格帯や回数を最適化し、過剰な追加ポジションを防止します。

-

機械学習アルゴリズムを導入する。例えば、LSTMなどのアルゴリズムを使用して価格の将来の動きやサポート・レジスタンスを予測し、より優れたエントリー・エグジットのロジックを決定する補助とします。

まとめ

本戦略は全体的にトレンド追跡に適しています。テイクプロフィットとストップロスの価格を動的に調整することで、より大きな利益を得ることができます。同時に一定のリスクも存在するため、他の仕組みと組み合わせて最適化・改善し、より複雑な市場環境に適応できるようにする必要があります。

- 1