モメンタムトレンド最適化コンビネーション戦略

概要

モメンタムトレンド最適化コンボ戦略は、中長期の定量取引戦略であり、モメンタム因子とトレンド因子を組み合わせ、指数移動平均線、単純移動平均線、出来高、傾き指標の組み合わせにより売買シグナルを生成します。本戦略はT+1取引に最適化されており、ロング方向のみに適用されます。また、国際株式市場にも同様に適用可能です。

戦略の原理

本戦略では、6日単純移動平均線と35日単純移動平均線を用いて2本の移動平均線を定義します。買いシグナル線は2日指数移動平均線とし、売りシグナル線は過去8日の終値から傾きを計算し、それを平行移動させたものとします。さらに、20日出来高の指数移動平均線を出来高指標として定義します。ノイズを除去するために、週単位の傾きによる相場判断も導入します。

株価が35日移動平均線を上回り、出来高が20日出来高平均線を上回り、週単位で強気相場と判断された場合、下からのゴールデンクロスで買いシグナルが発生します。逆に、上からのデッドクロスで売りシグナルが発生します。

リスク管理面では、動的なポジション調整メカニズムを導入しています。口座資産、最大ポジション比率、ATR、リスク係数に基づいて実際のポジションサイズを計算します。これにより、戦略の最大ドローダウンを抑制します。

優位性分析

本戦略はモメンタム因子とトレンドフィルターを組み合わせることで、中長期的な方向性を効果的に識別できます。また、ノイズの除去も適切に行われており、レンジ相場での誤シグナルを回避しやすくなっています。さらに、リスク管理メカニズムの導入により最大ドローダウンが適切に抑えられ、戦略の安定性が確保されています。

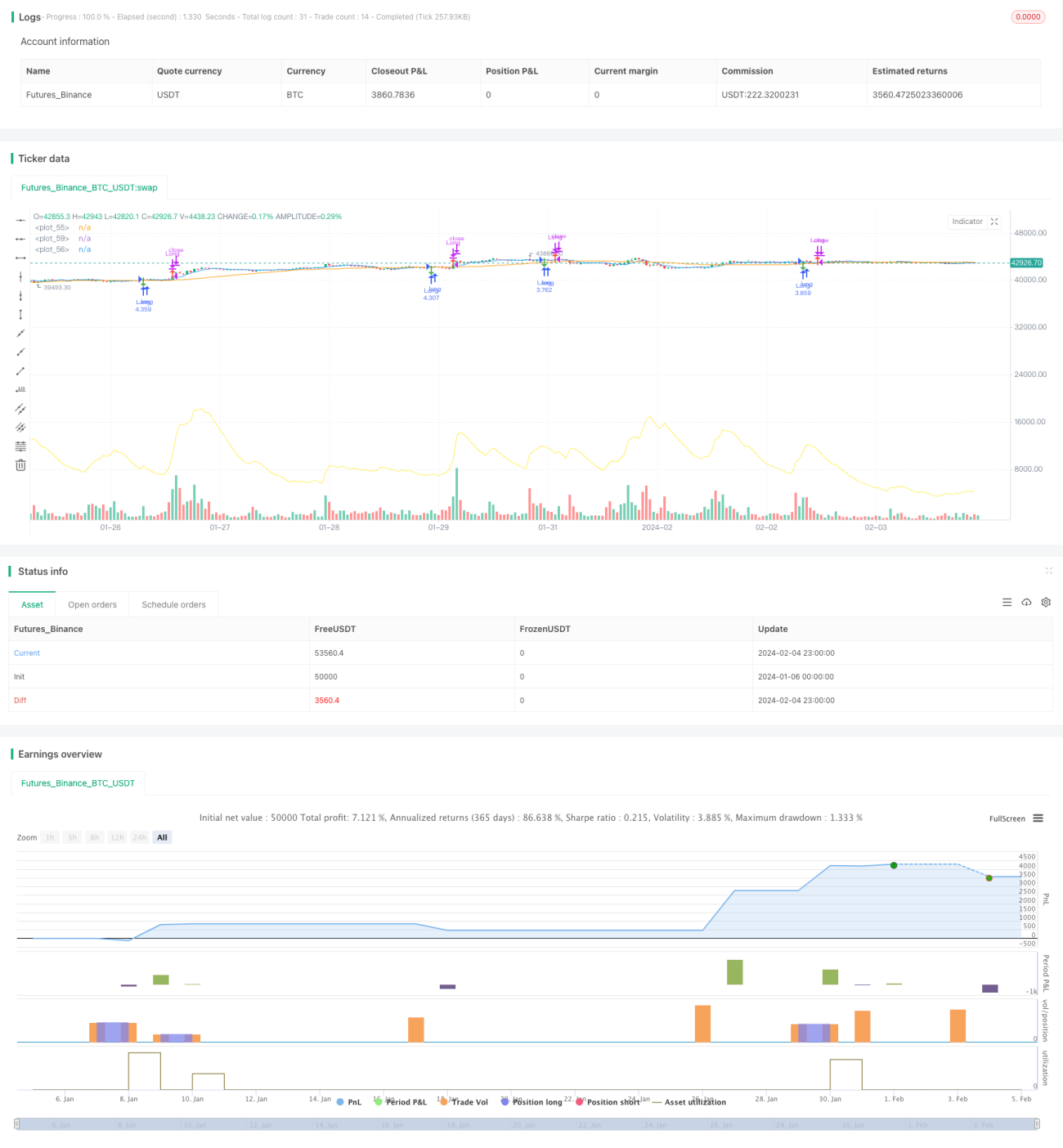

バックテスト結果を見ると、戦略全体の収益率は128.86%に達し、非常に顕著なアルファを生み出しています。また、勝率も60.66%に達しており、戦略効果の安定性を示しています。

リスク分析

本戦略自体はリスク管理メカニズムを最適化していますが、依然として注意すべきリスクが存在します。具体的には以下のようなリスクがあります。

-

ドローダウンリスク。1回の最大損失が222,021.46元に達していることから、戦略のドローダウン幅は大きいと言えます。これはポジション管理メカニズムが完全ではないことに起因します。

-

シグナルの安定性リスク。個別銘柄の特殊な要因によってシグナルが影響を受け、誤シグナルが発生する可能性があります。これにより戦略の収益に悪影響を及ぼす可能性があります。

-

市場環境の変化リスク。マクロ市場環境が大きく変化した場合、戦略パラメータの調整が必要となり、効果を維持できなくなる可能性があります。

最適化の方向性

上記のリスク分析に基づき、本戦略には依然として最適化の必要性と可能性があります。

-

最大損失の状況から、ポジション管理メカニズムをさらに最適化し、ストップロスモジュールを導入することで、1回の損失幅を制御できます。

-

より多くのフィルター指標を追加し、個別銘柄の特殊な現象を識別することで、誤シグナルの確率を低減できます。例えば、出来高と価格の乖離指標などを導入することが考えられます。

-

戦略パラメータの継続的なバックテストと検証を行い、市場環境の変化に合わせて適時にパラメータを調整する必要があります。同時に、過度な最適化を防ぐことも重要です。

まとめ

モメンタムトレンド最適化コンボ戦略は、中長期の定量取引戦略であり、モメンタム因子とトレンドフィルターを組み合わせ、T+1取引に特化した最適化が施されています。バックテスト指標を見ると、戦略全体の効果は顕著であり、非常に驚くべきアルファを生み出しています。ただし、潜在的なリスクにも注意し、市場環境に応じてパラメータを適宜調整する必要があります。本戦略は定量トレーダーに追加のアルファをもたらす可能性があり、さらなる研究と検証に値します。

- 1