モメンタム平均逆数救済プルバック戦略

概要

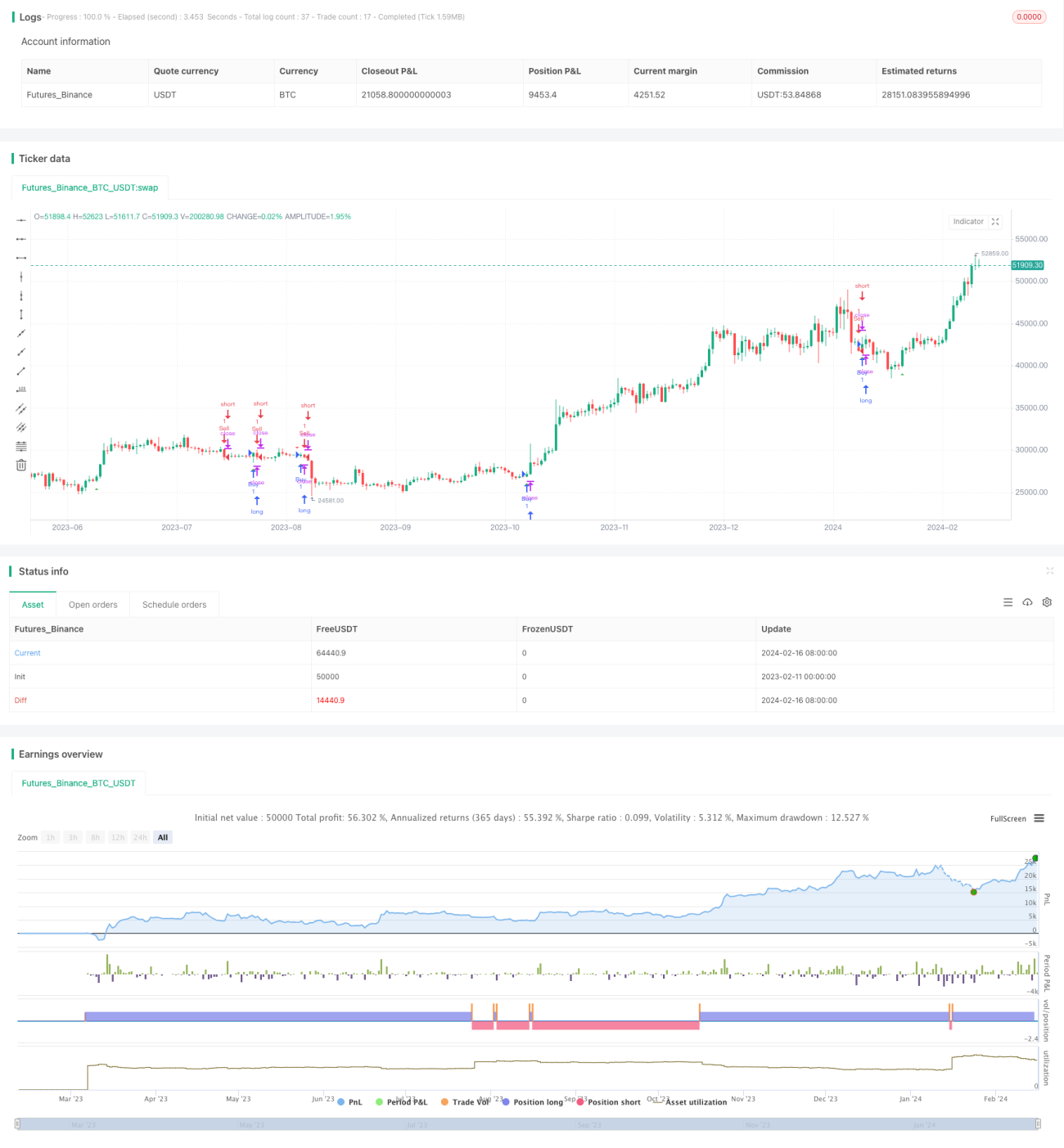

モメンタム平均逆数救済プルバック戦略(Momentum Average Inverse Relief Pullback Strategy)は、移動平均線付近で逆張りを行うシンプルな戦略です。本戦略では50期間指数移動平均線(EMA)を主要なトレンド判断指標として採用し、さらに形態論的な「食われ(吞没)」ルールを組み合わせて反転の機会を探ります。移動平均線を突破した後、2本目または3本目の逆方向のローソク足の形成を待ち、反転パターンに合致した場合、次のローソク足の終値で逆方向にエントリーし、1分間のストップロスタイマーを設定します。

原理

本戦略は主に2つの仮定に基づいています。

-

50期間EMAは市場トレンドの方向を効果的に判断できる。価格が上抜けた場合は強気相場、下抜けた場合は弱気相場と見なす。

-

トレンドがEMAを突破した後、短期的な調整や反発がしばしば発生する。反転ローソク足の食われ(吞没)パターンの特徴を利用することで、反発の終了タイミングを捉え、逆張りを行うことができる。

具体的には、まず50期間EMAを計算し、価格がこのEMAを突破したかどうかを判断します。強気突破の場合、2~3本の下降陰線を待ち、次のローソク足が強気の食われ(強気吞没)であれば、そのローソク足の終値で買いエントリーします。弱気突破の場合、2~3本の上昇陽線を待ち、次のローソク足が弱気の食われ(弱気吞没)であれば、そのローソク足の終値で売りエントリーします。エントリー後、1分間のタイマーを設定し、時間切れでポジションを決済します。

優位性の分析

本戦略には以下の利点があります。

-

操作ロジックがシンプルかつ明確で、理解・実装が容易なため、初心者に適しています。

-

移動平均線によるトレンド判断とローソク足のパターン特性を最大限に活用し、トレードシグナルの有効性を高めています。

-

ストップロスタイムを設定することで、1回のトレードにおける損失をコントロールできます。

-

プログラムによる明確なルールにより、主観的判断の影響を排除し、戦略の信頼性を高めています。

リスク分析

本戦略には以下のリスクも存在します。

-

50日EMAではトレンドを完全に正確に判断できず、誤判断が発生する可能性があります。

-

ローソク足パターンの判断にも一定の誤判定確率があります。

-

ストップロスタイムの設定が不適切だと、損失が拡大したり利益が減少する可能性があります。

-

機械取引においてはスリッページや注文の重複などの問題が発生し、収益に影響を与える可能性があります。

対策:

-

移動平均線の期間パラメータを最適化し、より適切な数値を見つける。

-

他の指標と組み合わせて判断することで、シグナルの信頼性を高める。

-

ストップロスタイムのパラメータをテスト・最適化し、最適な値を求める。

-

戦略にスリッページ制御を組み込み、深刻なスリッページ損失を回避する。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

移動平均線の期間パラメータを最適化し、最適なパラメータを見つける。

-

加重移動平均線など、他の種類の移動平均線に変更する。

-

出来高やボラティリティなどのフィルターを追加し、レンジ相場での誤シグナルを回避する。

-

ストキャスティクス、MACDなどの他の指標と組み合わせた複合戦略を採用し、シグナルの質を向上させる。

-

商品の特性や取引時間帯に応じて最適なストップロスタイムを設定する。

-

利益確定戦略を追加し、利益が一定の基準に達したら積極的に利確する。

まとめ

モメンタム平均逆数救済プルバック戦略は、シンプルで実用的な短期トレード戦略です。主に移動平均線を使用してトレンドを判断し、ローソク足の食われ(吞没)パターンで反転の機会を見つけ、短期取引を行います。この戦略は操作が明確で実装が容易という利点がありますが、いくつかのパラメータ最適化の余地もあります。適切なテストと調整により、本戦略は初心者のアルゴリズム取引の良い出発点となり得ます。

- 1