三本の移動平均線レンジ相場反転戦略

概要

本戦略は、3日間の短期移動平均線、10日間の長期移動平均線、および16日間のシグナル平滑移動平均線を使用してMACD指標を構築し、RSI指標と出来高特性を補助的に用いて、多次元のローソク足特性を設定し、相場が過度に決着したと判断してレンジ相場のトレンドを形成し、反転エントリーで利益を獲得します。

戦略の原理

コードでは主に、3日間の短期移動平均線から10日間の長期移動平均線を引いてMACD指標を形成し、16日間のシグナル線で平滑化して、標準的なMACD戦略としています。同時に出来高分析により買いと売りの出来高を分析し、勢力の特徴を判断します。さらにRSI指標を導入して買われ過ぎ・売られ過ぎを判断します。複数の指標を組み合わせることで相場の特徴を分析し、インターバル内のレンジ相場の変化を発見し、エントリーシグナルを構築します。

具体的には、MACD線とシグナル線の関係や傾きの変化を観察し、買い勢力と売り勢力の増減を判断して反転の機会を探ります。同時に、出来高の買いと売りの量の変化も買い勢力と売り勢力の増減を反映します。RSI指標の変化と組み合わせて買われ過ぎ・売られ過ぎを判断し、これらの指標を総合することで、相場の局所的な特徴や反転が起こり得るタイミングを判断します。

本戦略では、3つのエントリーシグナルを設定しています。

- 出来高に買い量の優位性がなく、RSIが41未満で上昇しており、MACDシグナルに明確な乖離がない場合、買い(ロング)エントリー。

- 出来高に買い量の優位性があり、RSIが45~55の範囲で上昇し、MACDとシグナル線が同じ方向を向いている場合、買い(ロング)エントリー。

- MACDが設定した閾値を上回り、かつ上昇している場合、売り(ショート)エントリー。

これらの3つのケースは、いずれも相場の短期的なレンジ相場と一方向への過度な拡大を反映しているため、反転の好機と判断し、反対のポジションを取ります。

エグジットはストップロスとテイクプロフィット方式を設定し、ドローダウンを抑制し利益を確定します。

優位性の分析

本戦略は複数の指標を組み合わせてレンジ相場や買われ過ぎ・売られ過ぎを判断し、反転での利益獲得の考え方が明確です。出来高分析を深く活用し、操作の根拠を強化しています。また、ストップロスとテイクプロフィットの設定も慎重で、過度な追い上げや投げ売りを避けています。

具体的な優位性は以下の通りです。

- MACDは価格と出来高の関係を判断する指標として、単一のテクニカル分析による主観性を回避します。

- 出来高状況の判断により買い勢力と売り勢力を分析し、エントリーの確度を高めます。

- RSIによる買われ過ぎ・売られ過ぎの判断が反転の発見を補助します。

- ストップロスとテイクプロフィットの設定は過度な損失を防ぎ、利益の一部を確保します。

リスク分析

本戦略は複数の指標を組み合わせて勝率を高めていますが、どの戦略にも一定のリスクは存在します。主な問題点は以下の通りです。

- 指標が誤ったシグナルを発する可能性(反転後に元のトレンドが継続する場合など)。

- ストップロスやテイクプロフィットの設定が適切でない場合、ドローダウンが大きくなったり、利益を十分に確保できない可能性があります。

- パラメータ設定(移動平均線の組み合わせ、RSI周期、ストップロス・テイクプロフィットの倍率など)はさらにテスト・最適化が必要です。

これらのリスクはさらなる最適化によって低減可能です。具体的な方法は次のセクションで説明します。

最適化の方向性

本戦略にはさらに最適化の余地があります。主な方向性は以下の通りです。

- 異なる移動平均線のパラメータ設定をテストし、最適な組み合わせを探す。

- RSIパラメータ設定をテストし、買われ過ぎ・売られ過ぎを判断するより適切な周期を決定する。

- ストップロス・テイクプロフィットの倍率を最適化し、最大ドローダウンと利益確定のバランスを見つける。

- 機械学習モデルを導入し、より多くのデータで学習させることで誤判定の確率を減らし、勝率を向上させる。

これらの最適化手段は、より体系的なバックテストによって実現できます。パラメータ空間のテスト範囲とサンプルサイズが拡大するにつれて、戦略の勝率や収益指標も向上します。

まとめ

本戦略はMACD、RSI、出来高の3つの指標を総合的に活用し、相場のレンジ相場の特徴を判断し、反転ポイントでエントリーを設定し、反発による増分利益を狙います。戦略の考え方は明確で、トレンドと反転の両方を考慮しており、最適化後は良好な収益性が期待できます。パラメータ調整とモデル導入により、効率的で安定した定量戦略となる見込みです。

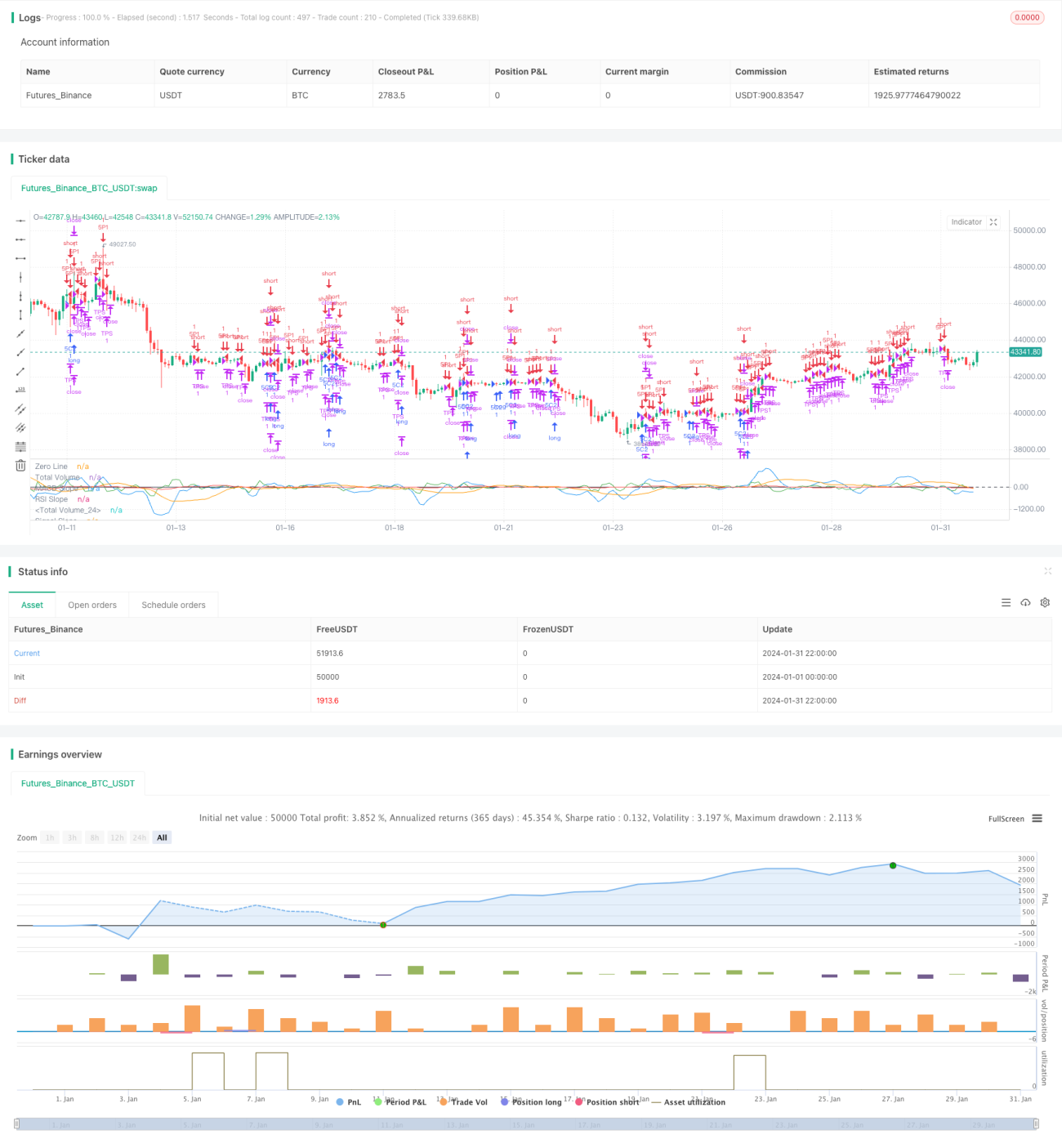

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1