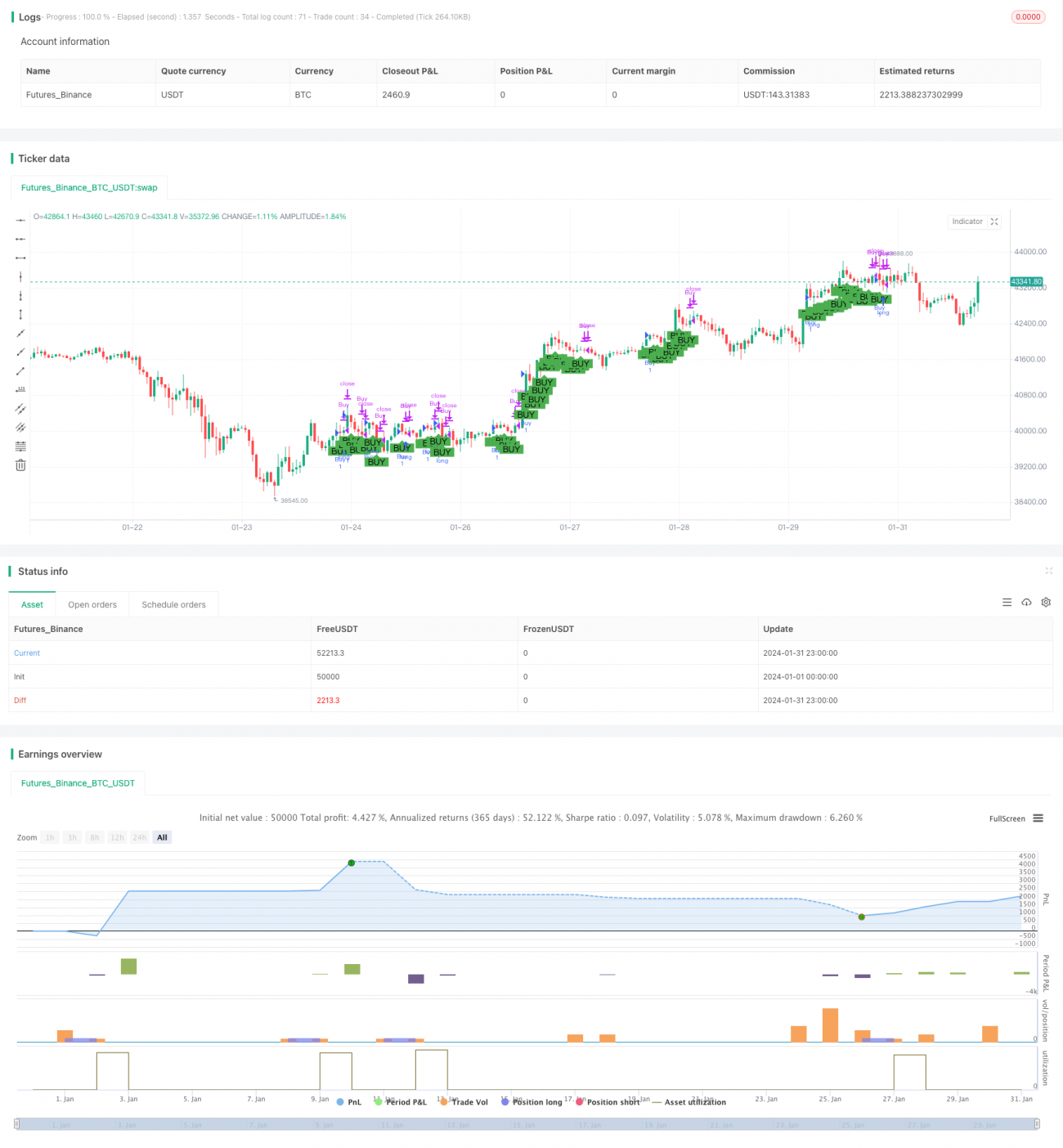

総合ロング・ショート自動先物取引戦略

本戦略は革新的な総合ロングショート自動先物取引戦略であり、SuperTrend、QQE、Trend Indicator A-V2の複数の指標を統合し、自動で取引シグナルを発見してロング・ショート取引を実行します。本戦略は市場の主要トレンドを捉え、リスクを適切に管理しながら安定した収益を得ることを目的としています。

戦略の原理

本戦略は主に3つの部分に基づいています:

-

SuperTrend指標は市場の主要トレンド方向を判断します。価格が上方向転換線を超えた場合は強気、下方向転換線を下回った場合は弱気と判断します。

-

QQE指標はRSIを組み合わせて買われすぎ・売られすぎの状態を判断します。RSIの平均値と標準偏差から動的な上下限を計算し、RSIが上限を超えると買われすぎシグナル、下限を下回ると売られすぎシグナルとなります。

-

Trend Indicator A-V2指標はEMAの高速線と低速線の位置でトレンドを判断し、高速線が低速線より上にある場合は強気シグナルとなります。

市場方向の判断において、SuperTrendが強気、かつQQEが売られすぎではない、かつA-V2が強気の場合、買いシグナルが発生しエントリーします。SuperTrendが弱気、かつQQEが買われすぎではない、かつA-V2が弱気の場合、売りシグナルが発生しエントリーします。

戦略のメリット

-

複数の指標を組み合わせることで、取引判断の信頼性が高まり、偽シグナルが減少します。

-

取引シグナルを自動で発見でき、手動による判断が不要なため、人為的ミスを低減します。

-

指標を有機的に組み合わせることで、シグナル発見と同時にリスクを管理し、安定した収益を実現します。

-

パラメータは調整可能であり、ユーザーは自分の好みに合わせて戦略をカスタマイズできます。

-

片方向の買いのみ、または双方向の取引に対応しており、柔軟な取引が可能です。

リスクと対策

-

市場が特殊な状況にある場合、指標が誤ったシグナルを発することがありますが、指標パラメータを最適化することで軽減できます。

-

取引コストやスリッページが戦略の収益性に影響を与える可能性がありますが、ストップロスや利確メカニズムを導入することで最適化できます。

-

指標パラメータの設定が不適切だと戦略のパフォーマンスが低下する可能性があるため、さまざまなパラメータを試して最適な設定を見つけることができます。

最適化の方向性

-

機械学習アルゴリズムを追加し、過去のデータに基づいて指標パラメータを自動最適化することで、戦略をより知的にします。

-

取引量や外国為替市場などの市場ミクロ構造要因をさらに組み合わせ、より効果的な取引シグナルを発見します。

-

高頻度取引技術を適用し、アルゴリズムモデルを通じて自動的に注文を提出して取引を実行します。

まとめ

本戦略は複数の指標を統合して市場構造を判断し、リスクを管理しながら安定した収益を実現します。トレンド方向だけでなく、買われすぎ・売られすぎの状態も考慮しているため、取引判断がより緻密です。パラメータの最適化、構造の最適化、実行の最適化など、戦略のパフォーマンスをさらに向上させる余地は十分にあります。

- 1