始高安トレーリングストップ戦略

概要

本戦略は、ローソク足の高値・安値を用いてエントリーを設計し、トレンドの転換点を探ります。エントリー後はATR指標に基づいてストップロスラインを設定し、トレーリングストップを行います。また、リスクリワード比率に応じてターゲット位を計算し、ターゲット到達またはストップロス執行時にポジションをクローズします。

戦略の原理

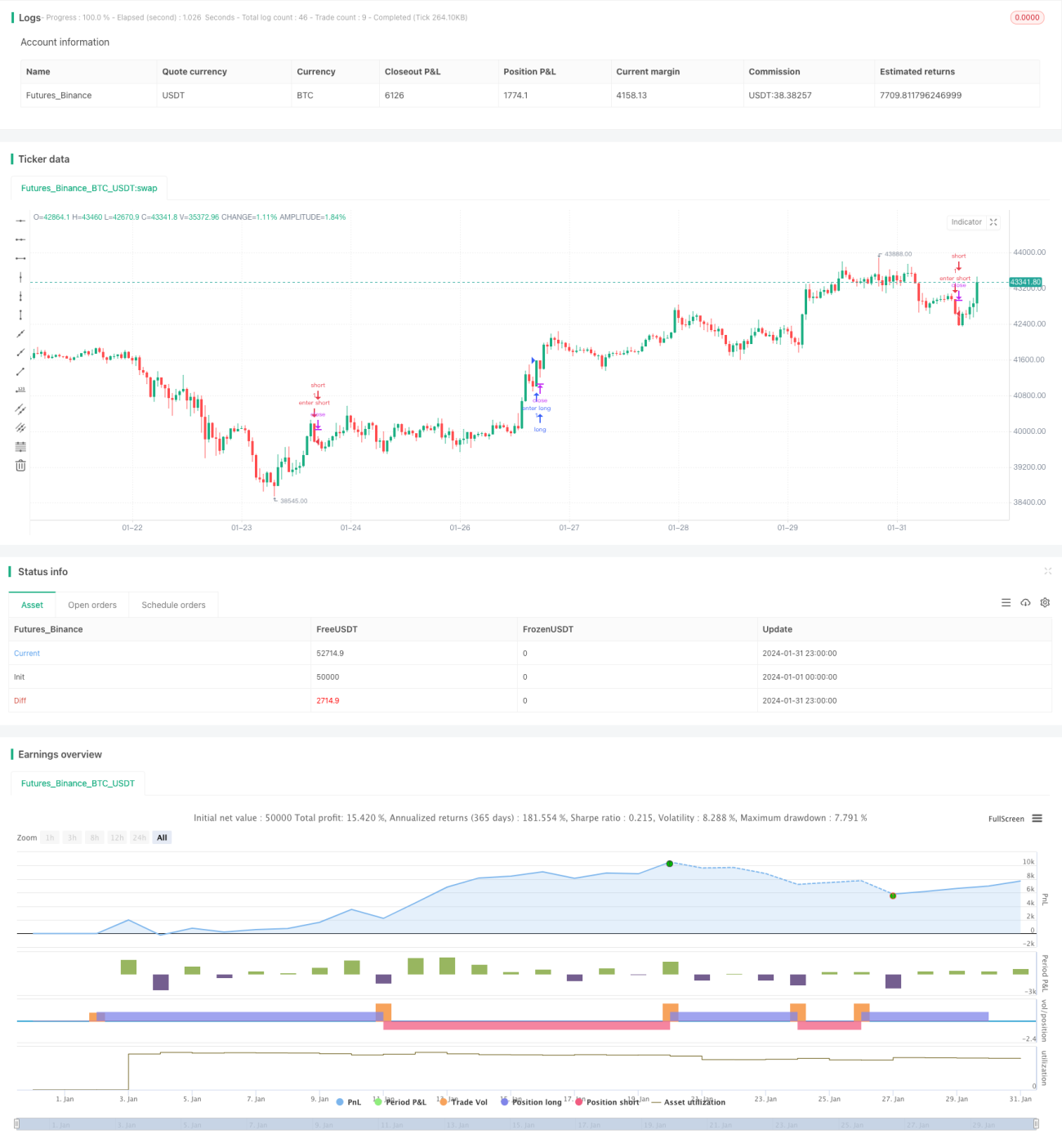

本戦略のエントリーシグナルは、高値・安値から得られます。あるローソク足の始値が最安値と等しい場合に買いシグナルが発生し、始値が最高値と等しい場合に売りシグナルが発生します。これはトレンド反転の可能性を示します。

エントリー後、ATR指標に基づいて動的なトレーリングストップを計算します。買いエントリー後のストップロスラインは、直近N本のローソク足の最安値からATRの1倍を引いた値です。売りエントリー後のストップロスラインは、直近N本のローソク足の最高値にATRの1倍を加えた値です。ストップロスラインは価格変動に応じて動的に更新されます。

目標利益は、設定されたリスクリワード比率に基づいて計算されます。買いの目標価格は、エントリー価格に(エントリー価格とストップロス価格の差額×リスクリワード比率)を加えた値です。売りの目標価格は、エントリー価格から(ストップロス価格とエントリー価格の差額×リスクリワード比率)を引いた値です。

価格がストップロス価格または目標価格に達した時点で、決済注文が出されます。

優位性分析

本戦略には以下の優位性があります。

-

エントリーシグナルはシンプルかつ明確で、判断が容易であり、無駄な値動きを避けられます。

-

動的ATRストップロスにより、利益を最大限に確保し、高値掴みや底値売りを防ぎます。

-

リスクリワード比率による管理で、利益の取りこぼしや超短期トレードを防止します。

-

様々な銘柄に適用でき、最適化が容易です。

リスク分析

本戦略には以下のようなリスクも存在します。

-

エントリーシグナルに一定の遅れが生じ、最適なタイミングを逃す可能性があります。

-

ストップロス価格が近すぎたり緩すぎたりすると、含み損を抱えたり利益を失うリスクがあります。

-

トレンド判断モジュールがなく、レンジ相場では損失を被りやすいです。

-

夜間のポジション保有を処理できません。

対応する改善の方向性:

- 他のインジケーターと組み合わせてトレンドを判断し、レンジ相場での損失を回避する。

- ATRパラメーターを調整するか、ボラティリティ管理を追加してストップロスラインを最適化する。

- トレンド判断やフィルタリングモジュールを追加し、エントリーシグナルの誤差を減らす。

- 夜間処理モジュールを追加し、特定銘柄の夜間ポジションに対応する。

まとめ

本戦略は全体的にシンプルかつ直接的で、エントリーシグナルは明確であり、ストップロスの考え方は合理的で、リスク管理も適切です。しかし、トレンド判断の不足やシグナルの遅れといった一定の限界もあります。これらの問題は今後の改善の方向性を示しています。より多くのインジケーターやリスク管理モジュールを組み合わせることで、本戦略の効果をさらに高め、より汎用的にすることができます。

- 1