線形回帰チャネルに基づくブレイクアウト取引戦略

概要

本戦略は、線形回帰チャネルの上下バンドを利用し、二重標準偏差を組み合わせてブレイクアウトの買いシグナルと売りシグナルを設定します。価格のブレイクアウト後にポジションを構築します。同時に、チャネル中央線のクロスを手仕舞いシグナルとして利用し、利益確定を行います。

戦略の原理

本戦略の核心ロジックは、線形回帰チャネルの上下バンドと中央線に基づいています。具体的な計算プロセスは以下の通りです。

-

価格の線形回帰値 linreg と、次の期間の線形回帰値 linreg_p を計算します。

-

線形回帰値から線形回帰線の傾き slope と切片 intercept を計算します。

-

回帰線に対する価格の乖離 deviation を計算します。

-

乖離の倍数 dev を設定し、上バンドと下バンドのオフセット量を求めます。

-

価格が下バンドから上向きにブレイクした場合、買いシグナル buy を設定します。

-

価格が上バンドから下向きにブレイクした場合、売りシグナル sell を設定します。

-

価格がチャネル中央線から反転した場合、利確シグナル exit を設定します。

-

買いシグナル、売りシグナル、利確シグナルに基づいて取引ロジックを設定します。

優位性分析

本戦略の最大の優位性は、線形回帰チャネルが反映する価格の中長期的なトレンドを活用することにあります。具体的には以下の点が挙げられます。

-

線形回帰チャネルの上下バンドは、価格変動の正常範囲を効果的に示すことができ、チャネル範囲を用いて取引シグナルを設定することで、誤シグナルを低減できます。

-

中央線クロスを利確シグナルとすることで、利益を最大限に確定し、利益後のさらなる反転による損失を回避できます。

-

線形回帰チャネルには一定のラグがあり、短期的な市場ノイズを効果的に除去し、取引シグナルの信頼性を高めます。

-

本戦略はパラメータが少なく実装が容易であり、定量取引のアルゴリズム化に適しています。

リスク分析

本戦略には以下のようなリスクも存在します。

-

線形回帰チャネルにはラグがあるため、短期的な急激な変化後のトレンドを捉え損ねる可能性があります。チャネル期間を適切に短縮し、パラメータを最適化することで対応できます。

-

乖離倍数の設定が不適切だと誤シグナルが発生します。バックテストによるパラメータ最適化が有効です。

-

ブレイクアウトシグナルのみに依存するため、レンジ相場での損失が多くなる可能性があります。他の指標を組み合わせたフィルタリングが考えられます。

-

カーブフィッティングのリスクが存在します。他のチャネル指標と組み合わせたり、異なるデータソースでのテストを行うことを推奨します。

最適化の方向性

本戦略は主に以下の点で最適化が可能です。

-

線形回帰チャネルの長さを最適化し、ラグと反応感度のバランスを取ります。

-

乖離倍数を最適化し、リスクを最大限に抑制しながらシグナルの質を向上させます。

-

EMA、KDJなど他の指標を追加してシグナルをフィルタリングし、勝率を高めます。

-

ATRストップ、トレーリングストップなどのストップロス機構を追加します。

-

異なるデータソース(調整済みデータ、指数データなど)が戦略に与える影響をテストします。

-

市場環境(強気・弱気相場)に応じてパラメータやシグナルウェイトを動的に調整します。

まとめ

本戦略は、線形回帰チャネルをシグナル指標としたブレイクアウトシステムです。戦略の考え方は明確で理解しやすく、パラメータも少なく、実運用への導入難易度は高くありません。しかし、市場環境に応じてパラメータを動的に最適化・調整し、他の指標を組み合わせてシグナルをフィルタリングすることが、本戦略の成功の鍵です。継続的なテストと最適化により、本戦略は安定して収益を上げる定量システムとなり得ます。

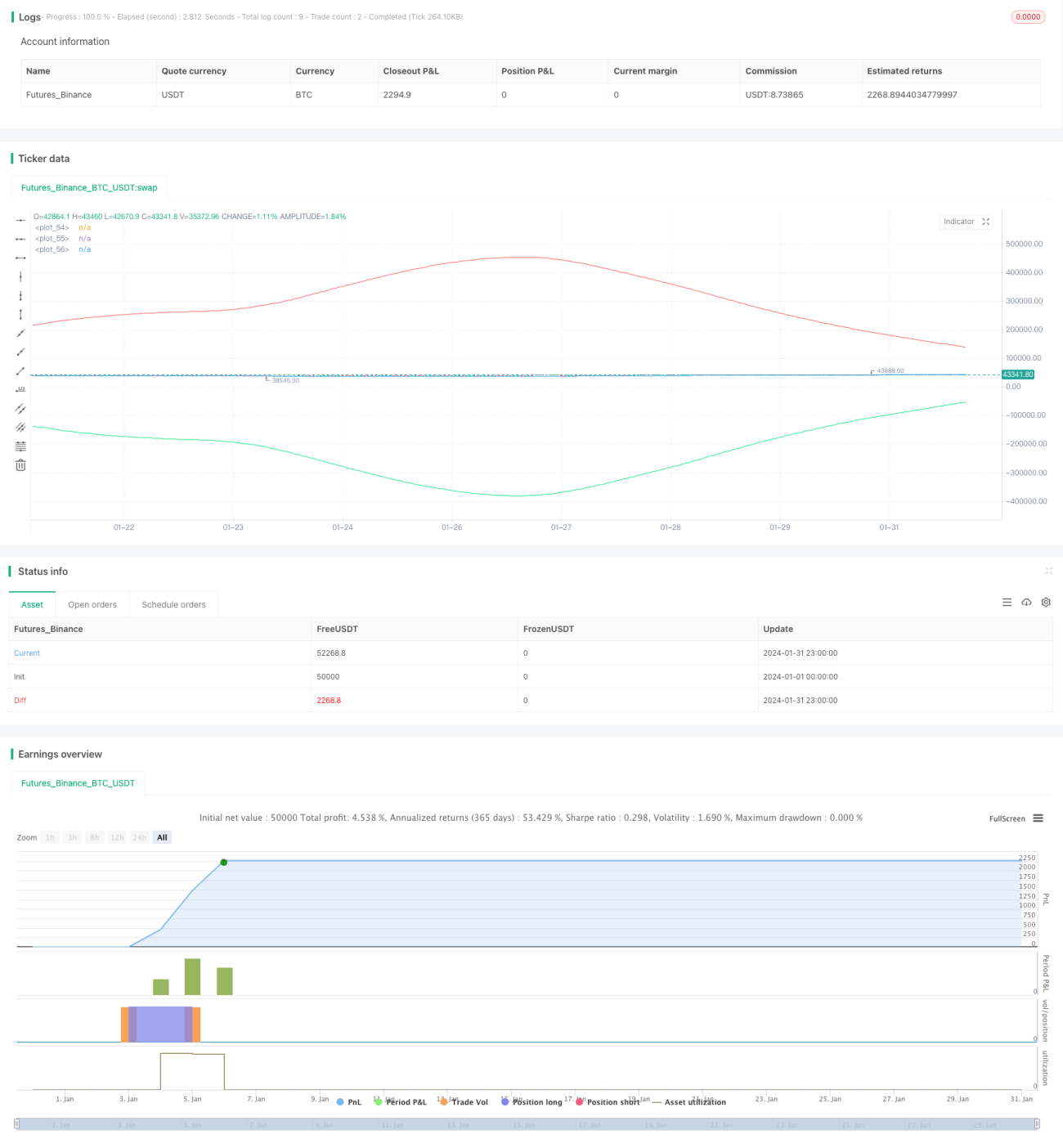

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1