MACD EMAゴールデンクロストレンド追跡戦略

概要

本戦略は、MACD指標とその移動平均線(シグナル線)のクロスを計算してトレンド方向を判断し、EMA指標を組み合わせて現在のトレンドの強さを判定することで、トレンドフォローを実現します。MACD線がシグナル線を下から上に突破したら買い、上から下に突破したら売りを行います。また、EMA線を用いてトレンドの強弱を判断し、偽の突破をフィルタリングします。

戦略の原理

本戦略は主にMACD指標を用いてトレンド方向とエントリータイミングを判断します。MACD線がシグナル線を突破すると価格トレンドが反転したことを示すため、突破方向に基づいて買いまたは売りを行います。具体的な判断ロジックは次の通りです:終値がEMA平均線より高く、かつMACD線がシグナル線を下から上に突破したら買い;終値がEMA平均線より低く、かつMACD線がシグナル線を上から下に突破したら売り。

EMA平均線の役割はトレンドを補助的に判断することです。価格がEMA平均線より高い場合は上昇トレンドにあることを示し、このときMACDが下から上に突破するとゴールデンクロスが形成されやすくなります。価格がEMA平均線より低い場合は下降トレンドにあることを示し、このときMACDが上から下に突破するとデッドクロスが形成されやすくなります。EMAの長さは、トレンドを判断する中長期の程度を決定します。

上記の方法により、価格が反転して新しいトレンドを形成し始めたときにタイムリーにエントリーし、トレンドフォロー効果を実現します。

優位性分析

本戦略は二重の判断条件を組み合わせることで、価格のトレンド方向を考慮しつつ、指標を用いて具体的なエントリータイミングを判断し、偽突破のリスクを回避し、戦略の信頼性を高めています。単一のMACD指標のみを使用する場合と比較して、本戦略は新しいトレンドの開始をより正確に判断できます。

EMA平均線の使用により、戦略はある程度短期的な変動の影響をフィルタリングし、中長期的なトレンドをロックすることができます。これはMACD指標の反転判断効果を発揮する上で非常に有効です。

さらに、戦略は買い条件と売り条件を同時に設定しているため、上下動のある市場環境にも対応でき、戦略の適応性が向上します。

リスク分析

本戦略の主なリスクは、MACD指標自体が偽のシグナル(Fakeout)を発生させる確率が比較的高く、シグナルが誤認識される可能性があることです。この場合、EMA平均線の補助機能が必要ですが、特殊な相場では機能しない可能性もあります。

また、戦略では損益比率を用いてストップロスとテイクプロフィットを設定していますが、これはある程度主観的な要素を含むため、設定が適切でないと戦略の効果に影響を与えます。

最後に、戦略では簡単に口座元本の100%をポジション数量と設定しており、資金管理の問題を考慮していないため、実運用においてはリスクが存在します。

最適化の方向性

本戦略には以下のような最適化の方向性があります:

-

他の指標を追加して複数の指標を組み合わせることで、MACDが誤ったシグナルを発する確率をさらに低減できます。例えばKDJ、BOLLなどを検討できます。

-

EMA平均線の長さを複数パターンで最適化し、トレンド方向を判断する最適なパラメータを見つけることができます。

-

MACDのパラメータもさらに最適化し、反転タイミングを最も正確に判断できるパラメータ値を求めることができます。

-

資金管理モジュールを追加します。例えば損益比率を動的入力にしたり、スリッページを考慮したストップロスを設定するなどです。

-

異なる銘柄・契約での効果をテストし、最適な取引銘柄を見つけます。例えば仮想通貨、株価指数先物などです。

まとめ

本MACD EMAゴールデンクロス・トレンドフォロー戦略は全体的にシンプルで実用的であり、二重の指標判断によりシグナルの信頼性を確保し、適切なストップロス・テイクプロフィット方式で利益を確定します。主な最適化の余地は、パラメータ選択、指標の組み合わせ、資金管理などにあります。さらに最適化とテストを重ねることで、本戦略は効率的なトレンドフォロー戦略の一つになると考えられます。

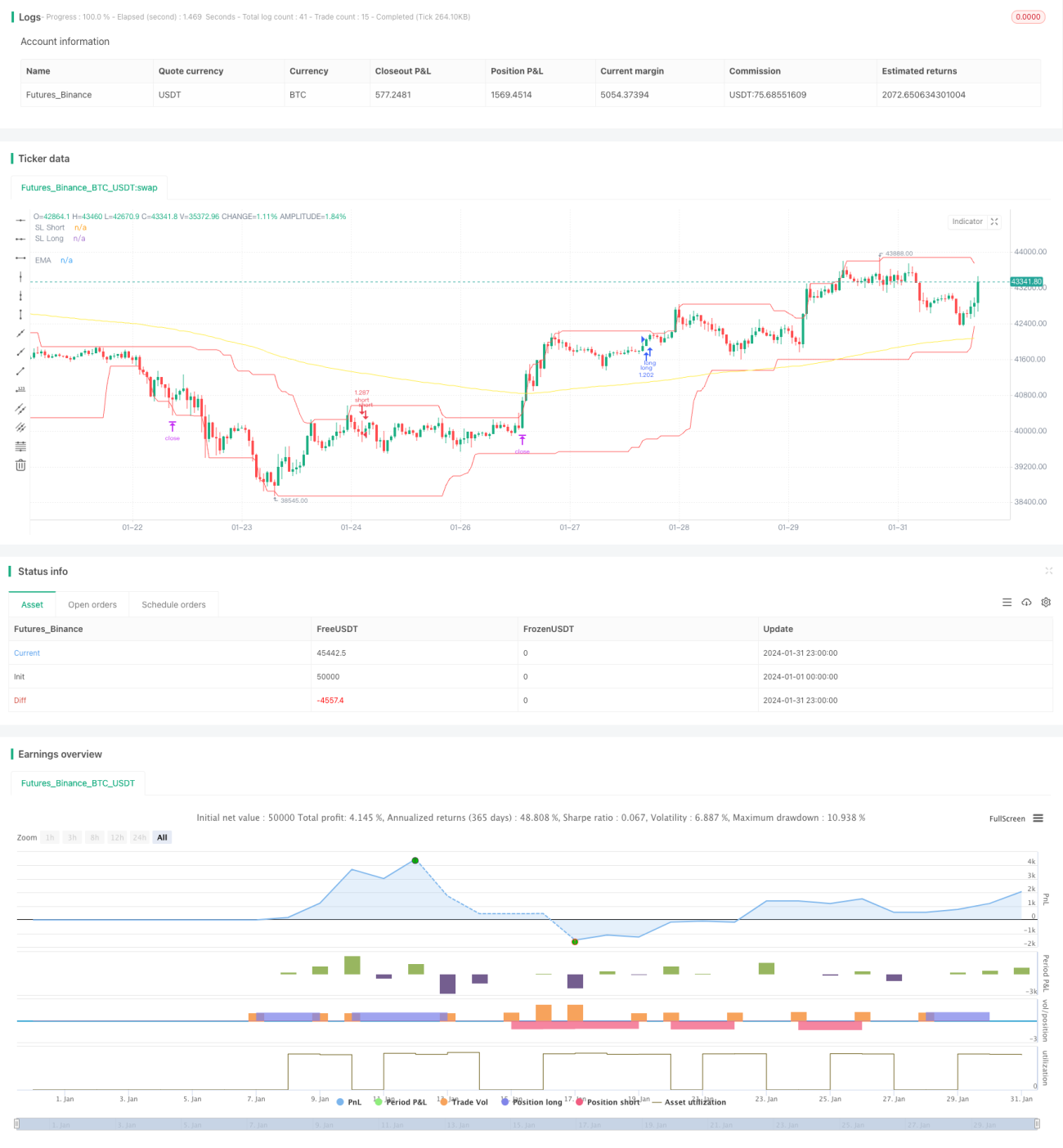

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1