ホーキンス蛇吻風雲定量戦略

概要

華金斯蛇吻風雲量化戦略は、主に一目均衡表指標とストキャスティクスRSIを組み合わせ、両指標のシグナル判断を加重することにより、量化取引戦略のシグナルを構築し、証券銘柄の自動取引を実現します。本戦略は、異なる強度の一目均衡表シグナルとStochRSIシグナルを総合的に考慮し、重みを設定することで、取引判断をより滑らかかつ安定させます。

戦略原理

本戦略は、一目均衡表の転換線、基準線、先行スパン1、先行スパン2などの指標と、StochRSIのK線とD線を組み合わせて使用します。一目均衡表の部分では、転換線が基準線より高く、かつ先行スパン1が先行スパン2より高い場合を強気の強力な買いシグナル、転換線が基準線より低く、かつ先行スパン1が先行スパン2より低い場合を弱気の強力な売りシグナルとします。また、転換線が基準線より高い、または低い場合にも弱い買いまたは売りシグナルが発生します。StochRSIの部分では、K線がD線より高く、かつK線が買われ過ぎラインより低く、D線が買われ過ぎラインより低い場合をStochRSIの買いシグナル、K線がD線より低く、かつK線が売られ過ぎラインより高く、D線が売られ過ぎラインより高い場合をStochRSIの売りシグナルとします。異なる強度の一目均衡表シグナルとStochRSIシグナルに異なる重みを設定し、それを決定重み値と比較し、決定重み値を超えた場合に最終的な買いまたは売りシグナルを形成します。

優位性分析

本戦略は一目均衡表とStochRSIの2つの指標を組み合わせて使用することで、トレンド方向と買われ過ぎ・売られ過ぎの状況を同時に判断でき、シグナルがより包括的かつ信頼性が高くなります。単一の指標だけを使用する場合と比較して、誤ったシグナルの発生を減らすことができます。一目均衡表は中長期のトレンド判断に比較的正確であり、StochRSIは短期的な買われ過ぎ・売られ過ぎ現象を測定できるため、両者を組み合わせることで戦略は異なる期間に適用できます。決定重みの設計を加えることで、戦略シグナルもより安定し信頼性が高まります。総合的に見ると、本戦略は市場トレンドの転換点を自動的に判断し取引シグナルを生成するため、操作が簡単で適用範囲が広く、シグナルが安定しているなどの利点があります。

リスク分析

本戦略の最大のリスクは、一目均衡表とStochRSIの両方の指標が誤ったシグナルを発生させる可能性があること、特にレンジ相場では不必要な取引回数が増加することです。また、重みとパラメータ値の設定も戦略の効果に大きな影響を与えます。重みの設定が適切でない場合、重要なシグナルを見逃したり、過剰な誤ったシグナルが発生する可能性があります。RSIの期間、Stochの期間などの主要パラメータも、銘柄や市場環境に応じてテストと最適化を行う必要があり、そうでなければ戦略の効果に影響を与えます。最後に、データの問題も戦略のリスクとなり得ます。データ品質が不十分な場合、指標やシグナルに偏りが生じる可能性があります。

最適化の方向性

本戦略にはまだ大きな最適化の余地があります。第一に、ボリンジャーバンドやKD指標などのより多くの指標を追加することで、シグナル判断をより包括的にすることができます。第二に、機械学習や遺伝的アルゴリズムなどの手法を用いてパラメータを自動最適化し、固定パラメータではなく戦略をより知的で適応性の高いものにすることができます。第三に、指標アルゴリズムを改善して誤ったシグナルの発生を減らす方法を研究することができます。第四に、重み設定メカニズムをさらに最適化し、例えば強力なシグナルの重みを増やすことができます。第五に、より多くの銘柄やサブ市場に対してパラメータやルールの最適化を行い、変化する市場環境に適応させることができます。

まとめ

華金斯蛇吻風雲量化戦略は一目均衡表とStochRSIの2つの指標を組み合わせ、加重とパラメータ設計によって取引シグナルを形成し、市場のトレンド転換を自動的に捉えることができ、異なる銘柄や期間に対して良好な適応性を持つ、研究と応用に値する量化戦略です。本戦略にはさらに拡張および最適化の可能性があり、より多くの指標や技術的手段の導入などにより、より良い取引結果が期待できます。

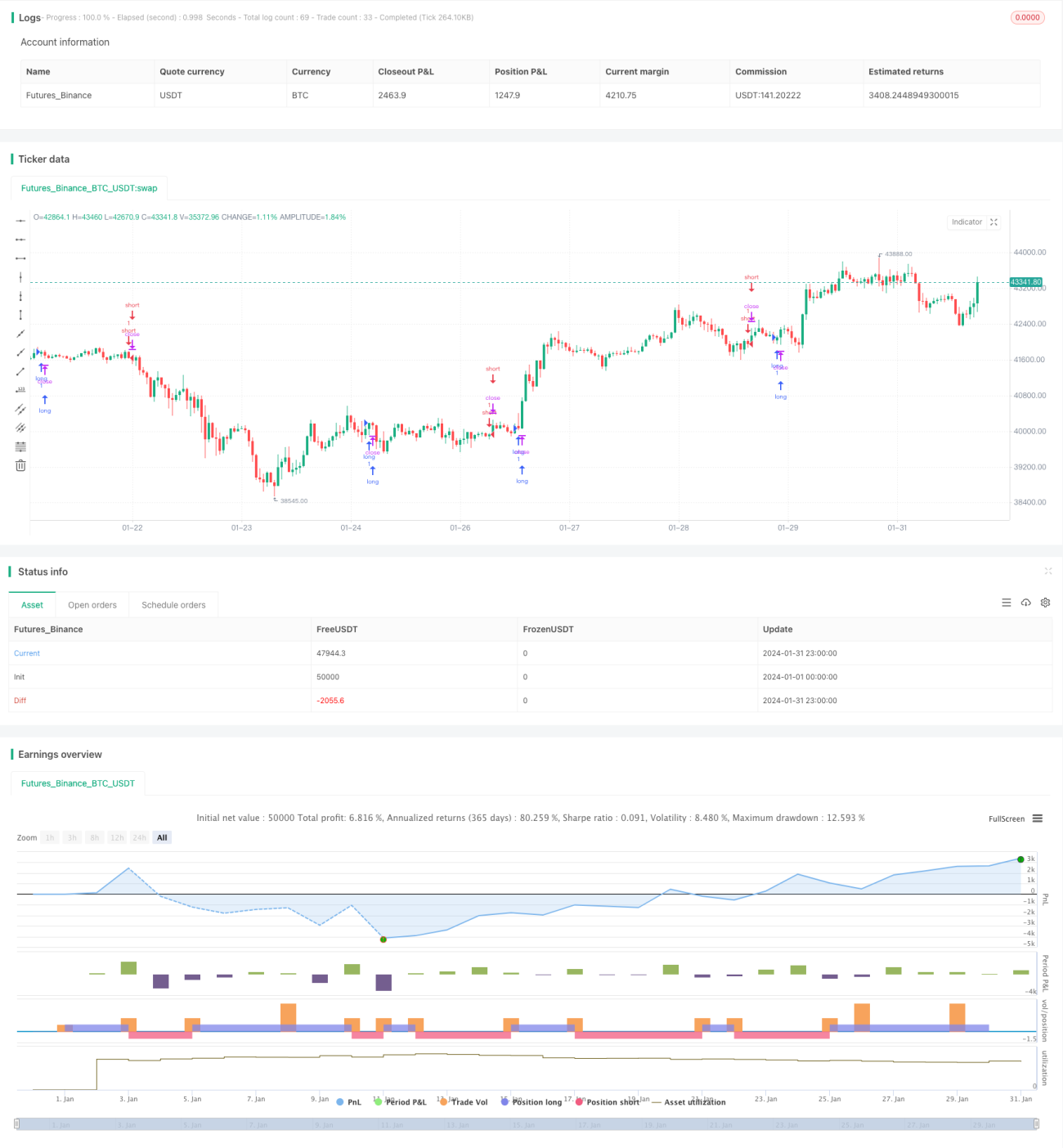

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1