ウィリアムズ二重指数移動平均線と一目均衡表戦略

1

Follow

1802

Followers

概要

本戦略は、ウィリアムズ・ダブル指数移動平均線と一目均衡表という2つのテクニカル指標を組み合わせ、それぞれの利点を活かすことで、取引判断の精度を高めます。ウィリアムズ・ダブル指数移動平均線は価格変動のトレンドを十分に反映し、一目均衡表はトレンド転換を事前に判断することができます。

原理

ウィリアムズ・ダブル指数移動平均線は、速い線と遅い線で構成されます。速い線の計算式は「2 ×(n/2期間の加重移動平均線)」、遅い線の計算式は「n期間の加重移動平均線」です。速い線が下から上へ遅い線を突破した場合が買いシグナル、上から下へ突破した場合が売りシグナルとなります。

一目均衡表は、転換線、基準線、先行スパン、雲の4つの要素で構成されます。転換線と基準線のゴールデンクロスが買いシグナル、デッドクロスが売りシグナルです。価格が雲の上限を突破した場合が買いシグナル、雲の下限を下回った場合が売りシグナルです。

本戦略は両指標の利点を組み合わせ、第1段階でウィリアムズ指標がシグナルを発生させ、第2段階で一目均衡表が確認することにより、偽のシグナルを効果的にフィルタリングし、判断の精度を高めます。

利点

- ウィリアムズ・ダブル指数移動平均線は反応が敏感で、強いトレンドの方向性を特定できます。

- 一目均衡表は先行判断が可能で、トレンド転換を事前に予測できます。

- 2つの指標を組み合わせることで相互検証ができ、偽シグナルを低減します。

- パラメータ最適化により、異なる期間や銘柄に適応できます。

リスクと最適化

- トレンドが明確でない市場では、頻繁にシグナルが発生する可能性があります。適切にパラメータを調整し、一部のシグナルをフィルタリングできます。

- 速い線と遅い線のクロス過程には一定の遅れが生じます。雲の判断と組み合わせることで、最適な売買ポイントを逃すのを防げます。

- トレンド指標やボラティリティ指標と組み合わせて使用することで、偽シグナルをさらに回避することを推奨します。

まとめ

本戦略は、ウィリアムズ指標によるトレンド方向の判断と一目均衡表による転換の先読みという利点を最大限に活用し、取引判断の精度を大幅に向上させます。パラメータ調整や他の指標との組み合わせにより、戦略を継続的に最適化し、市場の変化に適応させることができます。

Source

Pine

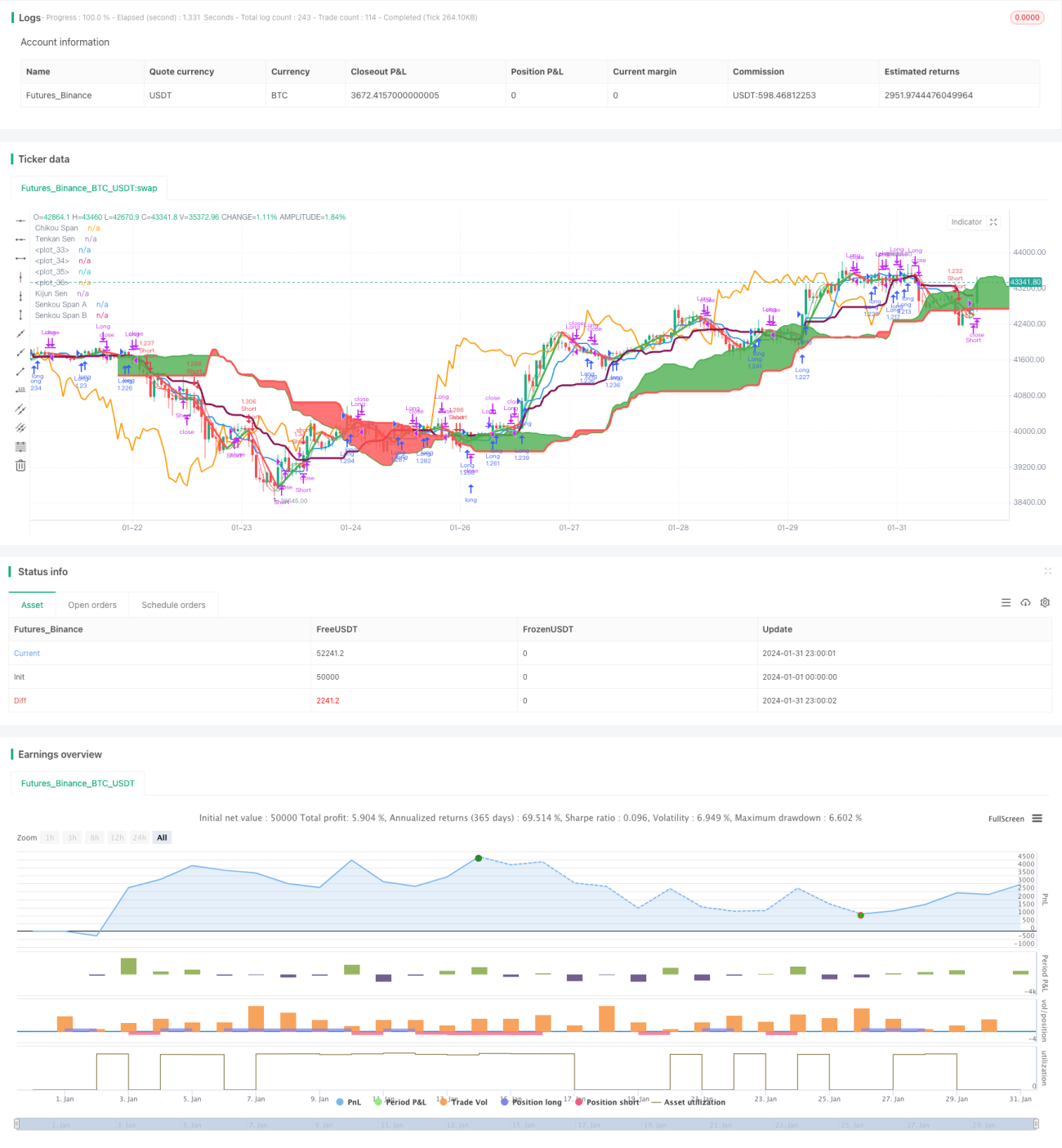

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1