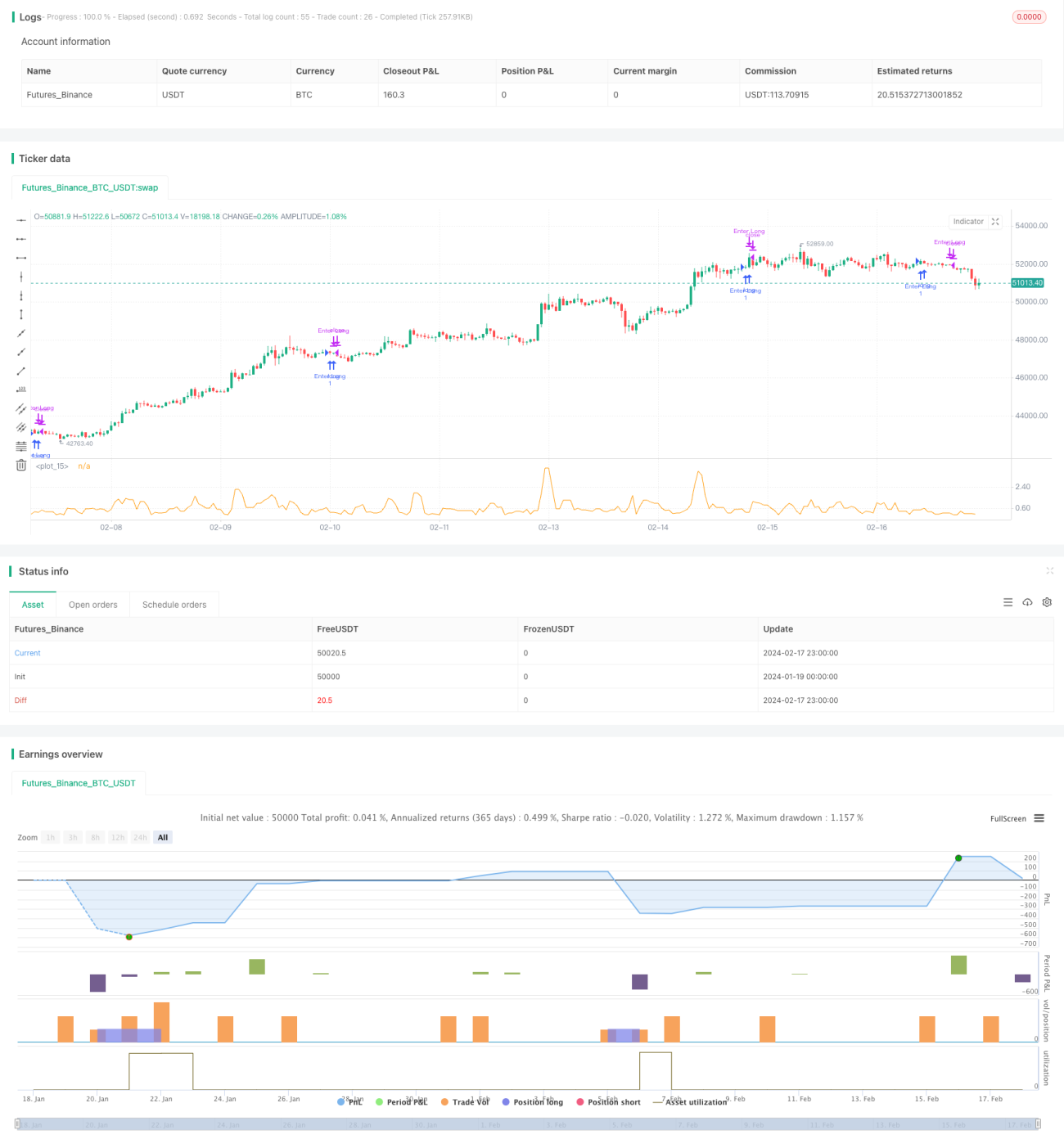

概要

三高(さんこう)ローソク足反転戦略は、ローソク足の形状に基づく短期的な取引戦略です。3本の連続した陽線の特徴を利用し、日中に高い成功率の短期的取引機会を得ます。

この戦略は主に短期取引に使用されます。その利点は、ルールがシンプルで明確であり、操作が容易であることです。同時に、ストップロスと利益確定の仕組みを組み合わせてリスクを管理します。ただし、この戦略にはトレンド相場で連続した強気市場が乖離を生じさせるなど、一定のリスクも存在します。

戦略の原理

この戦略は、直近の3本のローソク足がすべて陽線であり、かつ各日の終値が始値より高いかどうかを判定します。条件が満たされた場合、買い建て(ロング)を行い、利益目標は始値と終値の差の50%とします。

具体的には、戦略は直近3本のローソク足(1本目、2本目、3本目)の始値がすべて終値より低いかどうかを判定します。この条件が満たされた場合、機会が現れた可能性があります。

さらに、戦略は現在の価格と、直近3日間の最も低い始値と最も高い終値の差のパーセンテージを計算します。このパーセンテージが20%より高く50%未満の場合、現在の反転余地は大きくなく、参入に適したタイミングであると判断します。

上記の条件がすべて満たされた場合、買い建て(ロング)でエントリーできます。このときのストップロス価格はエントリー価格付近、利益確定目標はエントリー価格の1.5倍とします。

長所分析

この戦略には以下の長所があります:

- ルールがシンプルで明確であり、理解・操作が容易

- ローソク足の形状が提供する取引シグナルを利用

- ストップロスと利益確定の仕組みを組み合わせ、リスクを効果的に管理できる

- 一定の勝率と収益性を有する

リスク分析

この戦略には以下のリスクも存在します:

- トレンド相場では、ローソク足が三本陽線上昇の特徴を示しやすく、このとき戦略に従って買い建てるとトレンドに逆行するため、リスクが高い

- 反転失敗が最大のリスクであり、大きなストップロスに直面する可能性がある

- パラメータ設定が不適切だと戦略のパフォーマンスに影響を与える

これらのリスクに対して、以下の方法で最適化できます:

- トレンド指標を組み合わせ、トレンドへの逆行を避ける

- ストップロス機構を最適化し、1回あたりの損失を低減する

- 重要なパラメータ(利益目標、ストップロス幅など)をテスト・最適化する

最適化の方向性

この戦略は以下の方向から最適化できます:

- エントリー条件を最適化し、誤ったシグナルを避けて勝率を向上させる

- トレンド指標を組み合わせ、逆張りエントリーを避ける

- ストップロス機構を最適化し、1回あたりの損失を最大限抑制する

- 利益確定機構を最適化し、勝率を維持しつつより大きな利益を追求する

- パラメータ最適化により、最適なパラメータ組み合わせを探す

- 出来高変化などの他の要因を組み合わせ、システム効果を高める

まとめ

三高ローソク足反転戦略は、全体的にシンプルで実用的な短期取引戦略です。ルールが明確で操作が容易、ローソク足形状を利用するなどの利点がありますが、トレンドとの乖離やストップロスの発動などのリスクも存在します。さまざまな方法で戦略を最適化することで、システム効果を高め、短期取引に適したものにすることができます。

- 1