マルチタイムフレームに基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

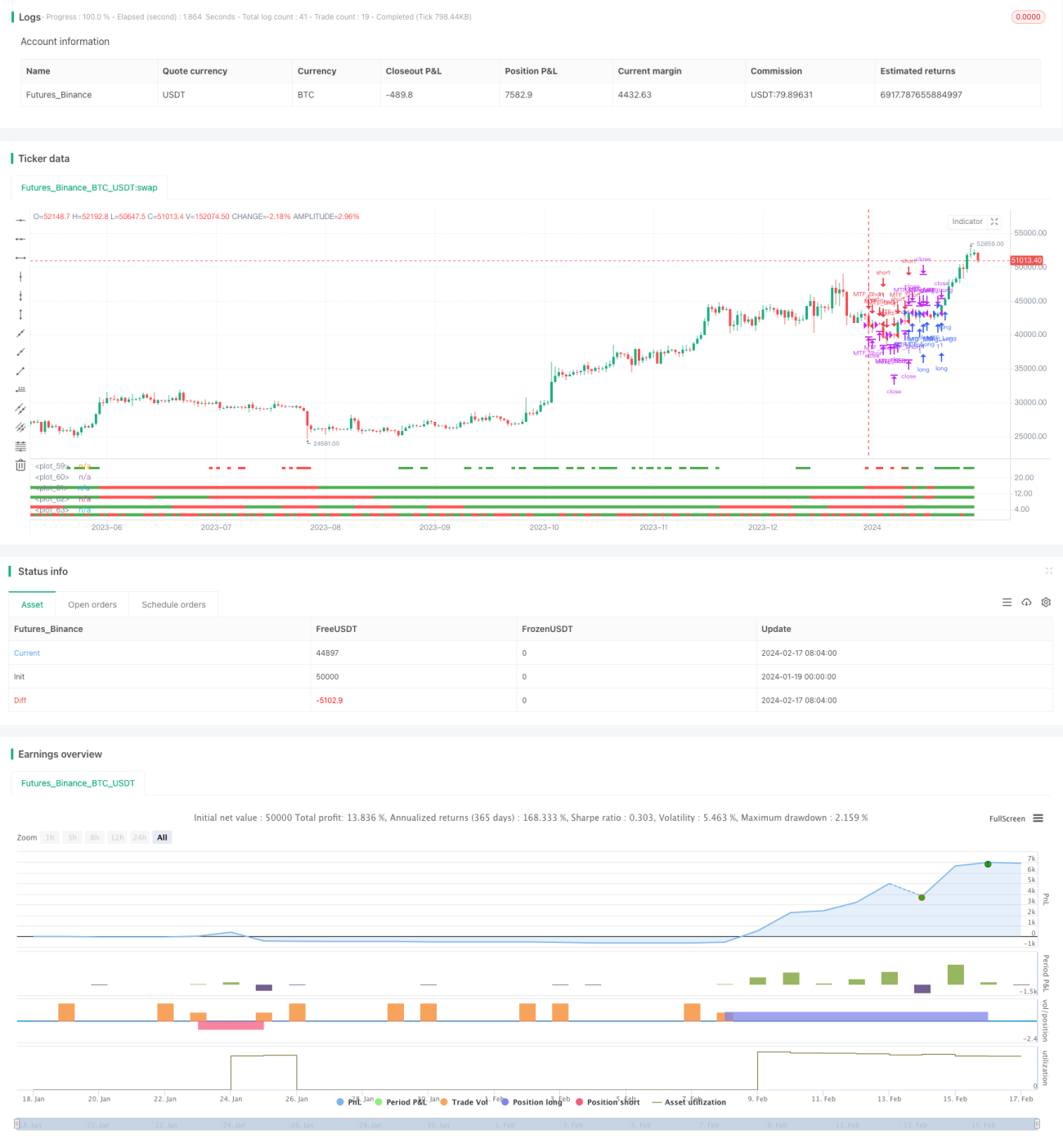

本戦略は、複数の時間枠の指標が一致するトレンドフォロー戦略です。日足、10日足、15日足、30日足が同時に強気または弱気を示した場合に、買いまたは売りのポジションを建て、動的ストップロス方式で損失を限定します。

戦略の原理

本戦略は、日足、10日足、15日足、30日足の4つの時間枠を使用してトレンド方向を判断します。4つの時間枠すべての終値が始値を上回った場合は強気、すべての終値が始値を下回った場合は弱気と判定します。

強気と判定された場合は買いエントリー、弱気と判定された場合は売りエントリーを行います。エントリー後はKCチャネルを用いた動的ストップロスで損失を管理します。

具体的には、異なる時間枠における始値と終値を比較してトレンド方向を判断します。始値が終値を下回っていればその時間枠は強気(緑色で表示)、始値が終値を上回っていれば弱気(赤色で表示)とします。

4つの時間枠がすべて強気の場合は買いポジションを建て、すべて弱気の場合は売りポジションを建てます。決済条件はストップロスまたはトレンド反転です。

戦略の利点

- 複数の時間枠でトレンドを判断するため、偽のブレイクアウトを効果的にフィルタリングし、トレンド方向を確定できます。

- 動的ストップロス方式により、資金を最大限保護できます。

- エントリー条件が厳格なため、不要な取引を減らし、スリッページコストを抑えられます。

- 複数時間枠の組み合わせにより、利益獲得のスピードと安定性のバランスを取れます。

戦略のリスク

- エントリー条件が厳しすぎるため、一部の機会を逃す可能性があります。

- ストップロス幅の設定が適切でない場合、過度に積極的または保守的になる恐れがあります。

- 時間枠の選択が適切でない場合、より長期または短期のトレンドと一致しない可能性があります。

- 急激な相場変動により、迅速なストップロスが機能しないリスクがあります。

最適化の方向性

- 時間枠の選択を最適化し、利益獲得スピードと安定性のバランスを改善する。

- 異なるパラメータ設定をテストし、ストップロス幅を最適化する。

- 機械学習アルゴリズムを追加し、トレンド反転ポイントの判断を補助する。

- 重要なイベントに注目し、突発的な変動による損失を回避する。

まとめ

本戦略は、複数時間枠を統合してトレンド方向を判断し、厳格なエントリー条件と動的ストップロスを組み合わせることで、安定した収益を目指します。機会を逃す可能性やリスク管理の不完全さといった課題があります。今後はパラメータ設定の最適化を進め、戦略の安定性をさらに向上させる予定です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1