マルチタイムフレーム適応型変動輪郭追跡戦略

概要

本戦略では、ホドリック・プレスコット(HP)フィルターを用いて価格を平滑化し、価格トレンドラインを抽出します。そして、ユーザー定義の時間範囲に基づいてカスタム加重平均価格(VWAP)を計算します。価格がトレンドラインを上回った場合はロング、下回った場合はショートのポジションを取ります。さらに、ATRストップロスを組み合わせることで、取引リスクを管理可能な範囲に抑えます。

戦略の原理

-

HPフィルターを使用して価格トレンドラインを抽出します。HPフィルターは最適化手法により価格の長期トレンド成分を抽出し、短期変動のノイズを除去します。

-

ユーザー定義の時間範囲に基づいてVWAPを計算します。VWAPは異なる期間における平均価格をより正確に反映します。

-

価格がHPトレンドラインを上回った場合にロング条件を満たし、下回った場合にショート条件を満たします。これにより、価格の下から上へのブレイクアウト、または上から下へのブレイクアウトを捉えることができます。

-

ATRストップロスにより適切なリスクを負い、大きな損失を回避します。

優位性分析

-

HPフィルターを用いて価格トレンドを抽出するため、移動平均線(MA)などの指標よりも平滑で、短期的な価格変動に惑わされにくい。

-

VWAPの期間をカスタマイズできるため、市場サイクルの変化に柔軟に対応できる。

-

トレンド方向に沿った取引(トレンドフォロー)の考え方に合致し、勝率が高い。

-

ATRストップロスによって1回の損失を抑制できる。

-

多くのパラメータを調整可能で、さまざまな市場に最適化できる。

リスクと対策

-

レンジ相場(もみ合い)では、ストップロスが頻繁にヒットする可能性がある。その場合はストップロス幅を適度に広げるとよい。

-

トレンド末期には、押し目買いや戻り売りによる一時的なブレイクアウトが発生し、戦略が不利になることがある。トレンド末期を判断する他の指標と組み合わせ、タイムリーにポジションをクローズすべきである。

-

VWAPの期間設定が不適切だと、有効なトレード機会を逃す可能性がある。トレンド指標に合わせて動的にVWAP期間を調整すべきである。

最適化の方向性

-

HPフィルターのパラメータλで平滑化の強さを調整できる。λが大きいほどトレンドラインが滑らかになり、長期的なトレンドの捕捉に有利。λが小さいほど価格変動に敏感に反応し、中・短期的な機会の捕捉に適する。

-

ATR倍率でストップロス幅を調整できる。λパラメータと併せて最適化するとよく、λが大きい場合はストップロス幅を適度に拡大し、λが小さい場合はストップロス幅を縮めて利益を固定しやすくなる。

-

リスクリワード比(R:R)は損益率に直接影響する。異なる倍率でのドローダウン管理と収益性をテストするとよい。

まとめ

本戦略は全体的にトレンドフォローアプローチで設計されている。複数のパラメータ設定により、長期・中期・短期の異なる時間軸に合わせて最適化でき、勝率と収益性の両面で優れている。リスク管理面でも一定の配慮がなされており、1回の損失が過大になるのを効果的に防ぐことができる。総じて、本戦略はより科学的な方法で価格トレンドの特徴を抽出し、パラメータ最適化の余地が大きいため、応用の可能性が高い。

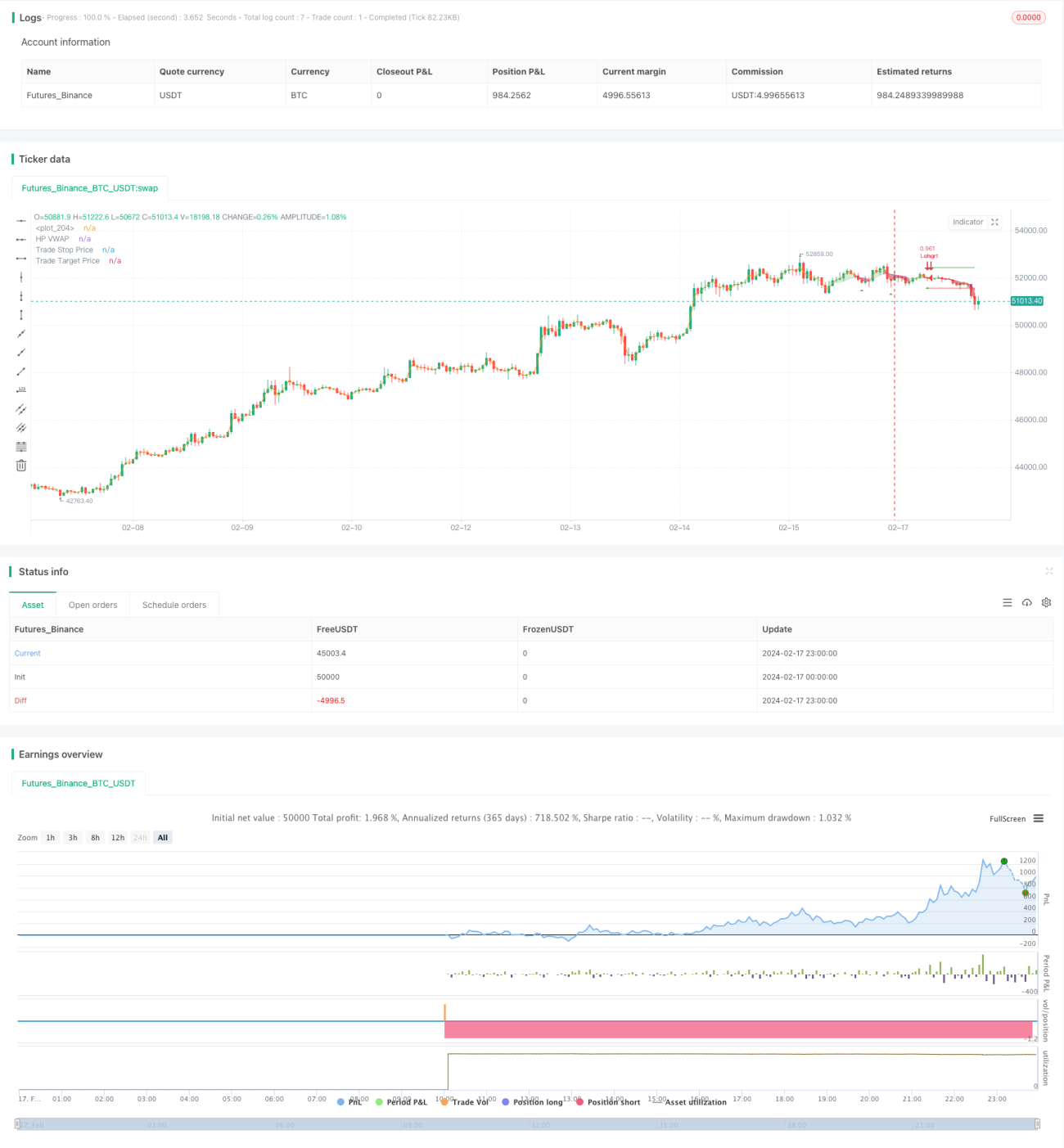

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1