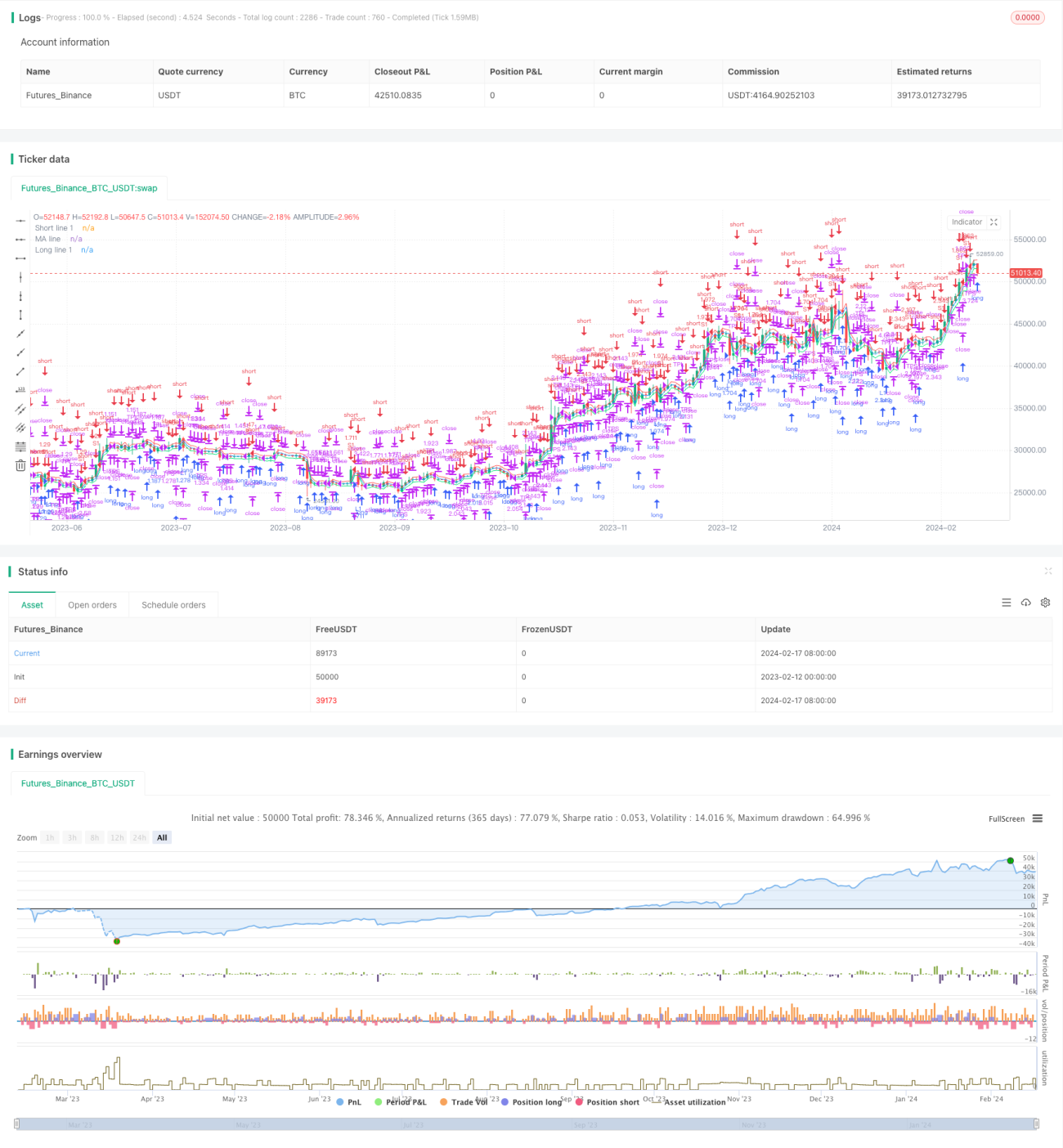

価格チャネルに基づくVWAP取引戦略

概要

本戦略の名称は「Price Channel VWAP Trading Strategy」です。これは価格チャネルに基づいてVWAP取引を実現する戦略です。この戦略の主な考え方は、価格チャネル内でVWAP指標の移動平均線とその上下の偏移チャネルラインを使用して売買ポイントを判断し、チャネルラインを突破した際に固定ポジションを総資産のパーセンテージで建て、VWAP移動平均線に回帰した際にポジションを決済するというものです。

戦略の原理

この戦略は、VWAP指標を用いて現在価格の平均取引価格を計算します。VWAPは価格の平均値を表し、売買代金と出来高の比率です。VWAP指標は、現在価格と過去の取引平均価格との乖離度合いを反映します。

戦略では、VWAP指標の移動平均線とその偏移チャネルラインを使用します。偏移チャネルラインの比率は、パラメータ「longlevel1」と「shortlevel1」で設定します。価格が上方偏移チャネルラインを突破した場合、パラメータ「lotsizelong」のポジションパーセンテージで買いポジションを建てます。価格が下方偏移チャネルラインを突破した場合、パラメータ「lotsizeshort」のポジションパーセンテージで売りポジションを建てます。ポジションを建てた後、価格がVWAP移動平均線付近に回帰したタイミングでポジションを決済して離脱します。

この戦略のパラメータ設定は、チャネル取引の考え方を十分に反映しています。ユーザーは自身の好みに応じてチャネル幅やポジション比率を調整することで、様々な取引頻度を実現できます。

優位性分析

本取引戦略には以下の優位性があります。

- VWAP指標を使用して価値の中心を判断することで、市場の主流方向を捉えることができます。

- チャネル範囲内で取引するためノイズの干渉を避け、操作がより明確になります。

- 異なる階層のチャネルを組み合わせて取引し、分割・段階的にポジションを構築することでリスクを低減します。

- 回帰操作により迅速に利確し、急反転による損失を回避できます。

VWAP指標は価格の平均水準をよく反映するため、そのチャネルラインに基づいて取引することで、価値の中心を効果的に固定し、短期的な変動に惑わされることを防げます。また、異なるパラメータのチャネルを組み合わせて分割でポジションを構築することで、リスクを効果的にコントロールし、片方向リスクによる集中ロスカットを防げます。さらに、VWAP移動平均線付近で迅速に利確してポジションを決済することで、価格反転による損失を軽減できます。

リスク分析

本戦略には以下のリスクにも注意が必要です。

- VWAP指標は高頻度取引には敏感でなく、極端な価格異常を反映できません。

- チャネル幅パラメータの設定が不適切だと、過度に積極的な取引を招く可能性があります。

- 回帰操作の決済範囲が広すぎると、含み損を抱えるリスクがあります。

VWAP指標は高頻度取引の変動に敏感ではなく、価格の極端なギャップや短期的な異常が発生した場合でも、不必要な取引シグナルや損失を引き起こす可能性があります。また、チャネルパラメータが緩すぎると、価格が突破しても無効なシグナルとなりやすいです。最後に、回帰操作の決済範囲が広すぎると、最適な利確タイミングを逃し、含み損を抱えるリスクがあります。

対策としては、パラメータ設定を適切に評価し、チャネルパラメータを調整すること。また、他の指標を組み合わせて価格異常を判断し、盲目的な追随を避けること。さらに、異なる階層のチャネルと回帰範囲のパラメータ最適化を評価し、より良い利確効果を実現することです。

最適化の方向性

本戦略は以下の方向で最適化できます。

- チャネルの階層を増やし、パラメータの組み合わせを最適化する。

- 出来高指標を組み合わせてブレイクアウトの有効性を判断する。

- ストップロス戦略を追加し、ドローダウン率に基づくストップロスを設定する。

さらに多くの階層のチャネルラインを追加し、パラメータを組み合わせて最適化することで、より安定した取引効果を実現できます。また、出来高の判断ルールを追加し、無効な価格ギャップによる取引損失を回避できます。最後に、ストップロスルールを設定し、ポジションの損失が一定割合に達した場合にストップロスして離脱することで、リスクを効果的にコントロールできます。

まとめ

本戦略はVWAP指標と価格チャネルを組み合わせることで、比較的安定した取引戦略を実現しています。戦略のパラメータ設定は柔軟で、ユーザーは自身の好みに応じて調整できます。この戦略は価値の中心となる方向性を効果的に判断し、パラメータの組み合わせや分割建玉によって安定した収益効果を実現します。改善の余地はありますが、全体的には実用性の高い定量取引戦略です。

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1